O que é Positive Pay? Guia Completo para Prevenção de Fraudes com Cheques

Saiba o que é Positive Pay e como esse serviço automatizado de gestão de caixa previne fraudes com cheques. Descubra como funciona, benefícios, custos e as melhores práticas para empresas.

O que é Positive Pay?

Positive Pay é um serviço automatizado de gestão de caixa que previne fraudes com cheques ao verificar os cheques apresentados para pagamento em comparação com uma lista de cheques emitidos pela empresa. Ele compara detalhes como número, valor e nome do beneficiário para identificar e bloquear cheques fraudulentos ou alterados antes de serem processados.

Entendendo o Positive Pay: Seu Guia Completo para Prevenção de Fraudes com Cheques

O Positive Pay tornou-se uma ferramenta essencial para empresas que buscam proteger seus ativos financeiros em um cenário de pagamentos cada vez mais complexo. À medida que as fraudes com cheques continuam representando ameaças significativas para organizações de todos os portes, entender como esse serviço automatizado de gestão de caixa funciona é crucial para manter a segurança financeira. Em 2025, apesar do avanço dos métodos de pagamento digitais, a fraude com cheques ainda é um problema persistente, com instituições financeiras relatando perdas substanciais anualmente. Este guia abrangente explora todos os aspectos do Positive Pay, desde seus mecanismos fundamentais até estratégias de implementação e melhores práticas.

O Que Exatamente é Positive Pay?

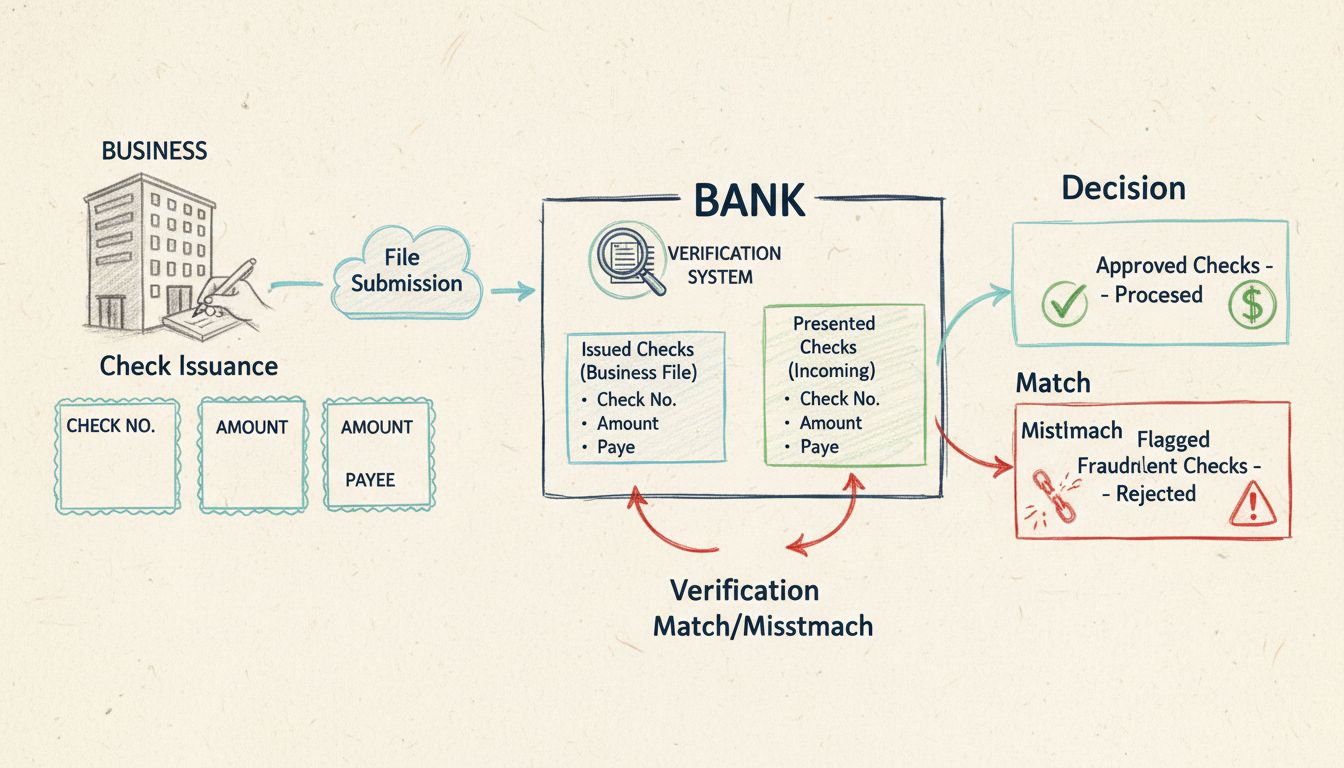

Positive Pay é um serviço automatizado de gestão de caixa oferecido por instituições financeiras que atua como uma barreira protetora contra fraudes com cheques. O sistema funciona ao comparar eletronicamente os cheques apresentados para pagamento com uma lista pré-aprovada de cheques emitidos pela empresa. Quando é detectada alguma discrepância—seja um valor alterado, nome do beneficiário incorreto ou um número de cheque que não consta na lista autorizada—o sistema sinaliza o item como exceção e notifica a empresa para verificação antes do processamento.

O princípio fundamental do Positive Pay é simples, porém poderoso: apenas cheques que correspondem exatamente aos detalhes fornecidos pela empresa são processados automaticamente. Qualquer desvio da lista autorizada aciona um processo de revisão, dando à empresa a oportunidade de evitar transações fraudulentas antes que impactem suas contas. Essa abordagem proativa tem se mostrado altamente eficaz na redução de perdas causadas por cheques falsificados, forjados e alterados. O serviço representa um esforço colaborativo entre bancos e seus clientes corporativos para manter a integridade do sistema de pagamentos e proteger contra esquemas de fraude cada vez mais sofisticados.

Lance seu programa de afiliados hoje

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

Como Funciona o Positive Pay: Um Processo Passo a Passo

O processo do Positive Pay segue um fluxo sistemático projetado para detectar cheques fraudulentos mantendo a eficiência operacional. Entender cada etapa ajuda as empresas a maximizar a eficácia dessa ferramenta de prevenção de fraudes.

Etapa 1: Emissão do Cheque e Criação do Arquivo

Quando a empresa emite cheques, ela cria simultaneamente um registro completo de cada cheque emitido. Este registro, chamado de arquivo Positive Pay, inclui informações essenciais de cada cheque: número, data de emissão, valor, nome do beneficiário e número da conta. A empresa deve garantir que essas informações estejam corretas e completas, pois qualquer erro pode levar a cheques legítimos sendo sinalizados como exceção. A maioria das empresas gera esse arquivo diretamente do software contábil, que pode ser configurado para exportar automaticamente os dados em formatos compatíveis com o sistema Positive Pay do banco.

Etapa 2: Envio do Arquivo ao Banco

A empresa envia o arquivo Positive Pay para sua instituição financeira, normalmente por meio de um portal bancário seguro ou sistema automatizado de transferência de arquivos. O envio deve ocorrer logo após a emissão dos cheques para garantir que o banco disponha de informações atualizadas quando os cheques forem apresentados para pagamento. Os bancos geralmente aceitam arquivos em vários formatos, incluindo CSV, TXT, Excel, XML e BAI2, permitindo que as empresas escolham o formato que melhor integra com seus sistemas. O momento do envio é crucial—o ideal é que as empresas enviem os arquivos diariamente ou, no mínimo, antes do final de cada dia útil para garantir cobertura completa.

Etapa 3: Apresentação e Verificação do Cheque

Quando um cheque é apresentado ao banco para pagamento—seja via câmara de compensação ou diretamente—o sistema Positive Pay compara automaticamente os detalhes do cheque com o arquivo enviado. O sistema analisa diversos dados: número do cheque, valor, número da conta e, em versões aprimoradas, o nome do beneficiário. Essa comparação ocorre em tempo real ou quase em tempo real, dependendo da capacidade de processamento do banco. O processo de verificação é totalmente automatizado, permitindo ao banco processar milhares de cheques de forma eficiente, mantendo rigorosos padrões de detecção de fraudes.

Etapa 4: Tratamento de Exceções e Decisão

Quando um cheque corresponde a todos os detalhes do arquivo Positive Pay, ele segue para o processamento normal sem atrasos. Porém, quando são detectadas discrepâncias, o cheque é sinalizado como exceção. O banco gera um relatório de exceção e notifica a empresa por meio da plataforma online, e-mail ou telefone, dependendo da gravidade e das preferências do cliente. A empresa então dispõe de um prazo definido—normalmente de 24 a 48 horas—para revisar a exceção e instruir o banco sobre pagar ou devolver o cheque. Esse período de decisão é crucial, pois permite à empresa investigar possíveis fraudes antes de autorizar o pagamento.

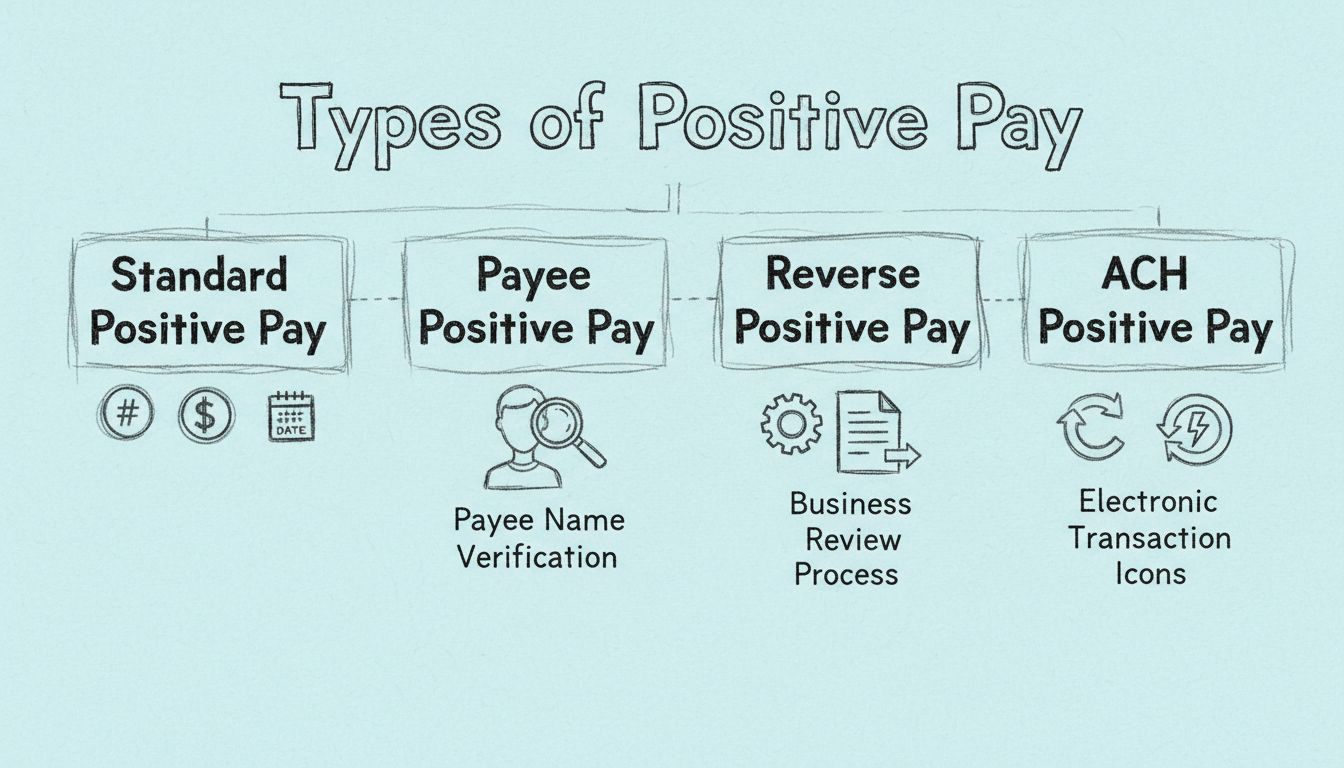

Tipos de Serviços Positive Pay

As instituições financeiras oferecem várias variações do Positive Pay, cada uma projetada para atender necessidades específicas de prevenção a fraudes e requisitos empresariais. Entender esses diferentes tipos ajuda a empresa a escolher a solução mais adequada para seu caso.

Positive Pay Padrão representa a forma básica do serviço, comparando três dados principais: número do cheque, valor e número da conta. Essa versão oferece proteção sólida contra muitos esquemas comuns de fraude, especialmente aqueles que envolvem cheques completamente forjados ou com valores significativamente alterados. Entretanto, não verifica o nome do beneficiário, o que significa que cheques com alteração nesse campo ainda podem passar se os outros detalhes coincidirem.

Payee Positive Pay aprimora o serviço padrão adicionando a verificação do nome do beneficiário em relação à lista pré-aprovada. Essa camada extra de proteção é especialmente valiosa para prevenir esquemas de lavagem de cheques, onde fraudadores alteram o beneficiário de cheques legítimos para redirecionar fundos para destinatários não autorizados. Ao verificar que o nome do beneficiário no cheque apresentado corresponde exatamente ao autorizado pela empresa, o serviço detecta uma gama mais ampla de tentativas de fraude. Muitos especialistas em segurança recomendam o Payee Positive Pay como o padrão mínimo para empresas que buscam proteção abrangente.

Reverse Positive Pay transfere a responsabilidade para a empresa, em vez do banco. Nesse modelo, o banco envia diariamente à empresa uma lista dos cheques apresentados para pagamento, e a empresa revisa e aprova cada cheque antes do processamento. Embora esse método ofereça máximo controle à empresa, exige esforço diário significativo e existe o risco de perder prazos, o que pode resultar no processamento automático dos cheques caso a empresa não responda no tempo estipulado.

ACH Positive Pay amplia a proteção contra fraudes além dos cheques em papel para transações eletrônicas Automated Clearing House. O serviço permite que empresas estabeleçam regras e filtros para débitos e créditos ACH, como listas de fornecedores aprovados, limites de valor e tipos específicos de transação. Qualquer transação ACH que não atenda aos critérios estabelecidos é sinalizada para revisão, protegendo contra transferências eletrônicas não autorizadas.

Assine nossa newsletter

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

Principais Benefícios da Implementação do Positive Pay

Os benefícios do Positive Pay vão muito além da simples prevenção de fraudes, oferecendo múltiplas vantagens operacionais e financeiras que justificam o investimento nesse serviço.

Benefício

Descrição

Impacto

Prevenção de Fraudes

Detecta cheques forjados, alterados e falsificados antes do processamento

Elimina perdas com transações fraudulentas de cheques

Controle Financeiro

Empresas revisam e aprovam transações sinalizadas

Mantém controle rigoroso sobre saídas de caixa

Redução de Perdas

Impede pagamentos não autorizados

Protege ativos e reservas de caixa da empresa

Facilidade na Conciliação

Apenas cheques autorizados são processados

Facilita a conciliação de registros contábeis com extratos bancários

Confiança Reforçada

Demonstra compromisso com a segurança

Constrói confiança junto a clientes, fornecedores e parceiros

Eficiência Operacional

Verificação automatizada

Reduz carga de trabalho manual da equipe contábil

Suporte à Conformidade

Ajuda a cumprir requisitos de controle interno

Auxilia na conformidade com SOX e outras regulações

O principal benefício, sem dúvida, é a prevenção de fraudes. Ao comparar os detalhes dos cheques com uma lista pré-aprovada, o Positive Pay bloqueia de forma eficaz cheques forjados, alterados e falsificados. Essa proteção é especialmente crítica para transações de alto valor, em que o impacto financeiro de uma fraude pode ser devastador. Empresas que adotaram o Positive Pay relatam reduções significativas em incidentes e perdas com fraudes de cheques.

Além da prevenção de fraudes, o Positive Pay oferece maior controle financeiro. Ao revisar e decidir sobre o pagamento de cheques sinalizados, as empresas podem evitar transações não autorizadas e manter controle mais rígido sobre suas saídas de caixa. Esse nível de controle é valioso para empresas com estruturas de pagamento complexas ou que atuam em ambientes de alto risco. A possibilidade de revisar exceções também fornece insights importantes sobre tentativas de fraude, ajudando a fortalecer a segurança geral.

Positive Pay vs. Reverse Positive Pay: Entendendo as Diferenças

Embora ambos os serviços tenham o objetivo de prevenir fraudes com cheques, Positive Pay e Reverse Positive Pay operam com princípios diferentes e exigem diferentes níveis de envolvimento da empresa.

No Positive Pay tradicional, o banco assume o papel ativo na detecção de fraudes. A empresa envia uma lista de cheques autorizados e o banco compara automaticamente cada cheque apresentado a essa lista. O banco sinaliza discrepâncias e notifica a empresa, que então decide se autoriza ou não o pagamento. Essa abordagem é frequentemente descrita como “configure e esqueça”, pois, após a configuração inicial, a empresa responde principalmente às exceções, em vez de monitorar ativamente todas as transações.

O Reverse Positive Pay inverte essa estrutura de responsabilidade. Em vez de o banco comparar os cheques com uma lista fornecida pela empresa, a empresa recebe diariamente uma lista dos cheques apresentados e deve revisar e aprovar cada um. O banco só processa os cheques aprovados pela empresa. Esse método oferece máximo controle, mas exige dedicação diária. Se a empresa não responder dentro do prazo—geralmente 24 a 48 horas—o banco pode processar automaticamente os cheques, permitindo potencialmente a passagem de itens fraudulentos.

A escolha entre esses métodos depende de vários fatores. O Positive Pay é indicado para empresas que preferem uma abordagem mais passiva e confiam na capacidade do banco de detectar fraudes. O Reverse Positive Pay atrai empresas que desejam máximo controle e têm recursos para dedicar pessoal à revisão diária. A maioria dos especialistas recomenda o Positive Pay tradicional para a maioria das empresas, devido ao equilíbrio entre segurança e eficiência operacional.

Entendendo os Custos e Tarifas do Positive Pay

A estrutura de custos do Positive Pay varia bastante conforme a instituição financeira, o tipo de empresa e o nível de serviço escolhido. Entender esses custos é essencial para empresas que avaliam a implementação do serviço.

Algumas instituições oferecem o Positive Pay como serviço gratuito incluído em contas empresariais, especialmente para contas maiores ou com grande volume de transações. Outros bancos cobram taxas de adesão que variam de R$ 250 a R$ 2.500, dependendo da complexidade da implementação. As mensalidades normalmente variam de R$ 125 a R$ 500, com alguns bancos oferecendo preços escalonados conforme o número de cheques processados ou exceções tratadas.

Taxas por item representam outro modelo comum de cobrança, em que os bancos cobram um valor pequeno—geralmente entre R$ 1,25 e R$ 5,00—por cada cheque verificado pelo sistema Positive Pay. Para empresas com grande volume de cheques, esses custos podem se acumular. Alguns bancos também cobram taxas adicionais por recursos específicos, como verificação do nome do beneficiário, ACH Positive Pay ou integração com sistemas contábeis.

Ao avaliar os custos do Positive Pay, as empresas devem considerar a economia potencial com a prevenção de fraudes. Um único cheque fraudulento de alto valor pode causar prejuízos de milhares de reais, tornando o serviço Positive Pay vantajoso mesmo em valores mais altos. É recomendado solicitar ao banco informações detalhadas sobre tarifas e calcular o retorno do investimento com base no volume de cheques e perfil de risco de fraude da empresa.

Melhores Práticas para Maximizar a Eficácia do Positive Pay

Implementar o Positive Pay é apenas o primeiro passo; maximizar sua eficácia exige atenção contínua e adesão a boas práticas.

Mantenha Envio de Arquivos Precisos e em Tempo Hábil - A base do Positive Pay eficaz é o envio de dados corretos. A empresa deve garantir que todas as informações dos cheques enviadas ao banco estejam corretas e completas. Números, valores, nomes de beneficiários e datas devem coincidir exatamente com o que consta nos cheques. O envio rápido dos arquivos—preferencialmente diário—garante que o banco tenha informações atualizadas quando os cheques forem apresentados. Atrasos podem resultar em rejeição de cheques legítimos ou passagem de fraudes.

Estabeleça Controles Internos Claros - É fundamental implementar controles rigorosos sobre a emissão de cheques e criação dos arquivos Positive Pay. Isso inclui segregar funções, de modo que quem autoriza cheques não seja o mesmo que cria o arquivo, reduzindo risco de conluio. Auditorias regulares do processo ajudam a identificar e corrigir falhas antes de afetarem a operação.

Revise e Aja Rapidamente Sobre as Exceções - Quando o banco sinaliza exceções, a empresa deve revisá-las prontamente e fornecer instruções claras ao banco. Atrasos podem resultar no processamento ou rejeição automática dos cheques, causando transtornos operacionais. É importante estabelecer um processo definido para revisão e decisão sobre exceções, garantindo respostas consistentes e rápidas.

Selecione Recursos Abrangentes - Avalie o perfil de risco de fraude da empresa e selecione recursos do Positive Pay adequados. Para a maioria das empresas, o Payee Positive Pay é o nível mínimo recomendado. Empresas com grande volume de transações ACH também devem considerar o ACH Positive Pay. Selecionar recursos abrangentes desde o início é mais econômico do que adicioná-los depois.

Monitore e Ajuste as Regras Regularmente - Para empresas que utilizam ACH Positive Pay ou Reverse Positive Pay, revisar e atualizar regras periodicamente garante eficácia conforme o negócio evolui. Novos fornecedores devem ser incluídos nas listas de aprovados, e limites de valores ajustados conforme as necessidades mudam. Revisões trimestrais das regras ajudam a manter a proteção ideal contra fraudes.

Principais Formatos de Arquivos Positive Pay e Métodos de Envio

As instituições financeiras aceitam arquivos Positive Pay em vários formatos para acomodar diferentes sistemas e preferências. Compreender as opções disponíveis ajuda a empresa a escolher o formato mais compatível com sua infraestrutura.

Arquivos CSV (Comma-Separated Values) são o formato mais amplamente aceito. Esses arquivos de texto simples contêm um registro por linha com campos separados por vírgulas. São fáceis de gerar a partir do software contábil e podem ser abertos em planilhas para conferência antes do envio. A maioria dos bancos aceita CSV, sendo uma excelente escolha para compatibilidade.

Arquivos TXT (texto) são outra opção simples, normalmente em formatos de largura fixa ou delimitados. Arquivos de largura fixa destinam um número específico de caracteres para cada campo, enquanto arquivos delimitados usam tabulação ou outro separador. São compatíveis com sistemas legados e preferidos por empresas com softwares mais antigos.

Arquivos Excel (XLS, XLSX) são aceitos por alguns bancos, especialmente aqueles com plataformas online modernas. O Excel é familiar à maioria dos profissionais e permite fácil conferência e edição antes do envio. No entanto, preocupações de segurança com macros fazem com que alguns bancos restrinjam o uso desse formato.

Arquivos XML (eXtensible Markup Language) oferecem máxima flexibilidade para empresas com estruturas de dados complexas. O XML permite definir campos e hierarquias personalizadas, sendo ideal para implementações sofisticadas, mas exige conhecimento técnico para gerar e validar.

BAI2 (Bank Administration Institute Format 2) e NACHA (National Automated Clearing House Association) são formatos especializados para comunicações bancárias. O BAI2 é comum em transmissão de extratos, enquanto o NACHA é padrão para transações ACH. Alguns bancos aceitam esses formatos para Positive Pay, especialmente para serviços ACH Positive Pay.

Lidando com Desafios Comuns do Positive Pay

Apesar da alta eficácia, podem surgir desafios na implementação e uso do Positive Pay. Antecipar e saber lidar com essas situações garante sucesso na adoção do serviço.

Falsos Positivos ocorrem quando cheques legítimos são sinalizados como exceção devido a pequenas discrepâncias. Isso pode resultar de erros de digitação, problemas na sequência de numeração ou desencontro de timing entre emissão e envio do arquivo. Minimizar falsos positivos exige controle de qualidade rigoroso na criação e envio dos arquivos. Comunicações regulares com o banco sobre padrões de exceção ajudam a identificar problemas sistêmicos a serem corrigidos.

Perda de Prazos é um risco relevante no Reverse Positive Pay e também pode ocorrer no Positive Pay tradicional se a empresa não responder rapidamente às exceções. Estabelecer procedimentos claros para revisão e decisão, com responsáveis designados, ajuda a evitar esse problema. Muitos bancos oferecem regras automáticas de decisão para tratar certos tipos de exceção, reduzindo a necessidade de intervenção manual.

Erros no Envio de Arquivos podem ocorrer se a empresa enviar arquivos Positive Pay incompletos ou incorretos, resultando na rejeição de cheques legítimos ou aprovação de fraudes. Validar o arquivo antes do envio—como reconciliá-lo com o registro de cheques—ajuda a evitar impactos negativos na operação.

Desafios de Integração podem surgir ao conectar sistemas Positive Pay com softwares contábeis ou plataformas bancárias. Trabalhar em conjunto com o banco e o fornecedor do software ajuda a garantir uma integração tranquila. Muitos sistemas contábeis modernos já possuem recursos nativos de geração de arquivos Positive Pay, facilitando o processo.

O Futuro do Positive Pay e da Prevenção de Fraudes com Cheques

Com a evolução da tecnologia financeira, o Positive Pay está se adaptando para enfrentar novas ameaças e aproveitar novos recursos. Em 2025, várias tendências moldam o futuro da prevenção de fraudes com cheques.

Autenticação Avançada está ganhando importância à medida que fraudadores desenvolvem técnicas mais sofisticadas. Bancos estão implementando métodos de verificação avançados, incluindo verificação por imagem—com comparação digital de cheques enviados—e autenticação biométrica para autorizações. Essas melhorias adicionam camadas extras de proteção além da simples correspondência de dados.

Inteligência Artificial e Machine Learning estão sendo integradas ao Positive Pay para aprimorar a detecção de fraudes. Algoritmos de IA identificam padrões de exceção que podem indicar novas tentativas de fraude, permitindo alertas proativos aos clientes. Modelos de machine learning também ajudam a reduzir falsos positivos ao aprender com históricos de exceções.

Integração com Sistemas de Pagamento Digital expande o alcance do Positive Pay além do cheque em papel. Com o aumento do uso de métodos digitais, os serviços Positive Pay estão sendo adaptados para cobrir transações ACH, transferências bancárias e outros pagamentos eletrônicos, oferecendo proteção consistente em todos os canais.

Processamento em Tempo Real está se tornando padrão à medida que os bancos investem em infraestrutura de pagamentos mais rápidos. A verificação em tempo real permite que cheques sejam liberados ou rejeitados imediatamente, aumentando a eficiência operacional sem sacrificar a segurança.

Conclusão: Fazendo o Positive Pay Funcionar para Sua Empresa

O Positive Pay continua sendo uma das ferramentas mais eficazes para prevenção de fraudes com cheques em 2025. Ao entender como o serviço funciona, avaliar os tipos disponíveis e adotar as melhores práticas, as empresas podem reduzir significativamente o risco de fraude e proteger seus ativos financeiros. O investimento no Positive Pay—seja via tarifas diretas ou como parte de um relacionamento bancário mais amplo—geralmente é justificado pelos benefícios em prevenção de fraudes e ganhos operacionais. À medida que a fraude com cheques evolui, o Positive Pay acompanha, oferecendo às empresas a proteção necessária para manter a segurança financeira e a integridade operacional.

Proteja as Finanças da Sua Empresa com Prevenção Avançada de Fraudes

Assim como o Positive Pay protege empresas contra fraudes com cheques, o PostAffiliatePro protege seu programa de afiliados contra atividades fraudulentas. Nosso sistema abrangente de detecção de fraudes garante que apenas transações legítimas sejam processadas, protegendo seu faturamento e mantendo a integridade do programa.

Como Funciona o Positive Pay? Guia Completo para Prevenção de Fraudes com Cheques

Saiba como o Positive Pay funciona para prevenir fraudes com cheques. Descubra o processo passo a passo, benefícios, tipos de Positive Pay e como ele protege as...

Tipos de Positive Pay: Standard, Payee, Reverse e ACH Explicados

Guia completo sobre os quatro tipos de sistemas Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Saiba como cada um protege contra fraudes em cheques ...

Descubra como o Positive Pay protege empresas contra fraudes em cheques com um processo automatizado de verificação. Saiba mais sobre seus mecanismos, variações...

4

FraudPrevention

CheckFraud

+3

Você estará em boas mãos!

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.