Positive Pay é um serviço de prevenção a fraudes utilizado por instituições financeiras para verificar cheques e proteger empresas contra transações não autorizadas.

O Positive Pay é, essencialmente, um serviço automatizado de gestão de caixa cuidadosamente desenvolvido para detectar e evitar fraudes em cheques, verificando os cheques apresentados para pagamento em relação a uma lista compilada de cheques emitidos por uma empresa. Essa sequência de verificação envolve o cruzamento de detalhes essenciais do cheque, como número, valor e número da conta. Qualquer incongruência é rapidamente sinalizada para uma análise mais detalhada, permitindo à empresa autorizar ou recusar o pagamento. Dessa forma, o sistema atua como uma barreira contra perdas e responsabilidades financeiras, oferecendo às empresas uma camada extra de segurança em suas operações.

Como funciona o Positive Pay?

O Positive Pay opera por meio de uma série de processos sistemáticos organizados para garantir que apenas cheques autorizados sejam processados com sucesso. Veja o passo a passo:

Emissão do Cheque: A empresa emite cheques e registra detalhes essenciais, como números dos cheques, datas, valores e nomes dos beneficiários em um arquivo de cheques emitidos.

Envio do Arquivo: A empresa envia esse arquivo ao banco, geralmente por uma plataforma online, listando todos os cheques emitidos.

Apresentação do Cheque: Quando um cheque é apresentado para pagamento, o banco realiza a verificação com a lista enviada.

Verificação:

Correspondência: Se os detalhes conferem, o cheque é processado normalmente.

Incompatibilidade: Divergências geram um alerta, notificando o banco e a empresa para uma análise aprofundada.

Decisão da Empresa: Cheques sinalizados passam por revisão da empresa, que concede ao banco a autoridade para processar ou rejeitar o pagamento.

Processamento Final: As transações são finalizadas conforme a orientação da empresa.

Esse processo rigoroso garante que apenas cheques legítimos sejam processados, funcionando como uma linha de defesa contra fraudes.

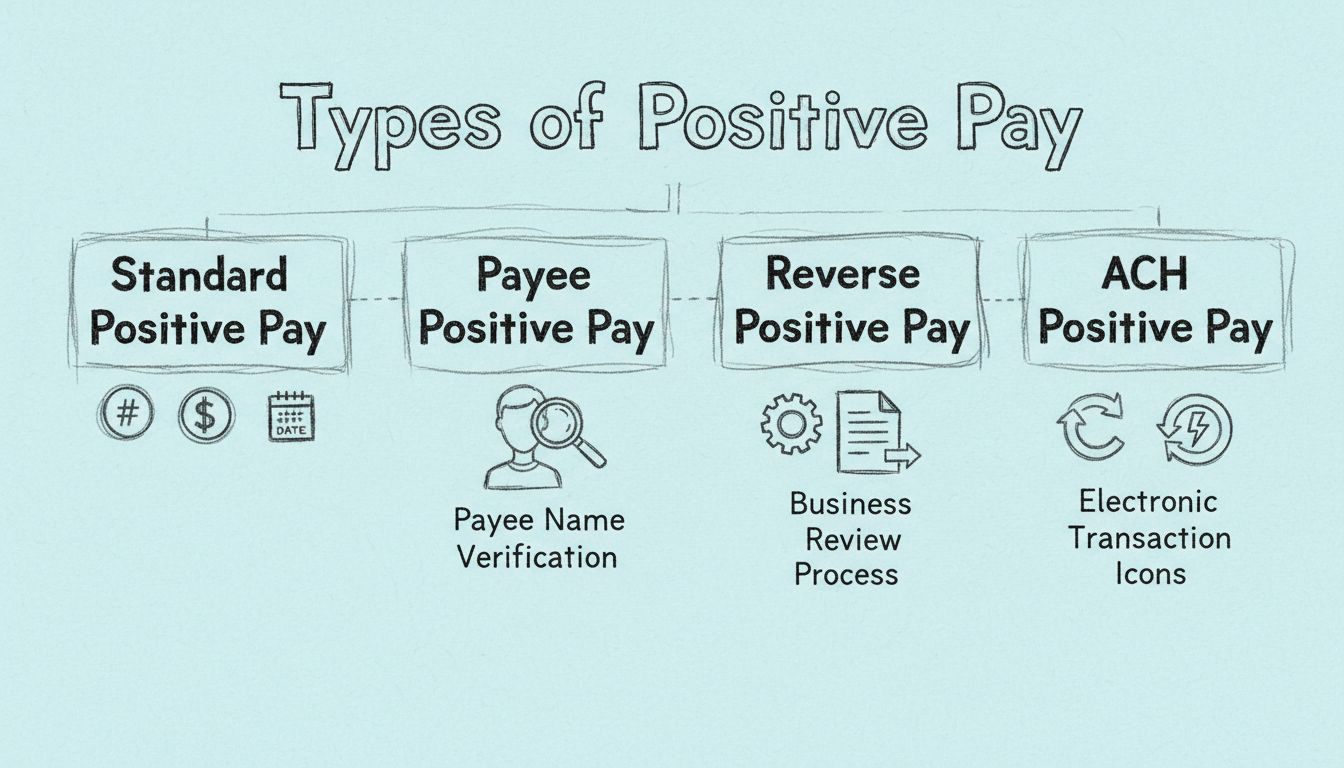

Variações do Positive Pay

O Positive Pay não é um sistema único; apresenta diferentes formatos adaptados a necessidades específicas de prevenção contra fraudes:

Positive Pay Padrão: A versão típica compara número do cheque, valor e conta com uma lista aprovada.

Payee Positive Pay: Uma versão aprimorada que inclui a verificação do nome do beneficiário, combatendo riscos de cheques adulterados ou lavados.

Reverse Positive Pay: Nesta variante, a responsabilidade migra para a empresa, que revisa os cheques apresentados para pagamento e alerta o banco sobre autorizações ou recusas.

ACH Positive Pay: Foca em transações eletrônicas, com filtros e parâmetros definidos para operações ACH, sinalizando qualquer movimentação não autorizada para análise.

Benefícios do Positive Pay

A adoção do Positive Pay traz diversos benefícios para as empresas:

Prevenção de Fraudes: Reduz significativamente a ocorrência de fraudes em cheques, garantindo que apenas cheques autorizados sejam processados.

Controle Financeiro: Reforça o controle sobre as operações financeiras, permitindo que a empresa bloqueie pagamentos não autorizados.

Redução de Perdas: Atua como um arsenal contra perdas financeiras causadas por cheques fraudulentos.

Conciliação Facilitada: Simplifica o processo de conciliação, facilitando a conferência de registros contábeis com extratos bancários.

Maior Confiança: Demonstra o compromisso com a segurança financeira, aumentando a confiança dos stakeholders.

Como implementar o Positive Pay

A implementação do Positive Pay exige um esforço conjunto entre a empresa e o banco parceiro:

Adesão: A empresa precisa se inscrever no programa Positive Pay oferecido pelo banco.

Criação do Arquivo de Cheques Emitidos: É essencial compilar e enviar ao banco todos os cheques emitidos.

Integração de Sistemas: Garantir a integração entre o software de contabilidade da empresa e o sistema Positive Pay para transmissão eficiente dos dados.

Atualizações Regulares: Manter atualizados os arquivos de cheques emitidos e as regras de decisão, especialmente para transações ACH, para garantir eficácia.

Gestão de Exceções: Monitorar atentamente os relatórios de exceção e agir rapidamente diante de cheques sinalizados para evitar fraudes.

Positive Pay no Marketing de Afiliados e Software

No marketing de afiliados

e em plataformas relacionadas, o Positive Pay tem um papel relevante na preservação da integridade financeira. Ao proteger as transações financeiras, as empresas garantem que pagamentos de comissões e outras operações estejam seguras contra fraudes. Implementar o Positive Pay também fortalece a confiança nas redes de afiliados, assegurando aos parceiros a segurança e legitimidade de suas comissões e pagamentos.

Lance seu programa de afiliados hoje

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

Com o Positive Pay tradicional, o banco assume o papel ativo na detecção de fraudes. A empresa envia uma lista de cheques autorizados, e o banco compara automaticamente cada cheque apresentado com essa lista. O banco sinaliza discrepâncias e notifica a empresa, que então decide se autoriza o pagamento. Essa abordagem é frequentemente descrita como “configure e esqueça”, pois uma vez concluída a configuração inicial, a empresa principalmente responde a exceções, em vez de monitorar ativamente todas as transações.

O Reverse Positive Pay inverte essa estrutura de responsabilidade. Em vez de o banco comparar os cheques com uma lista fornecida pela empresa, a empresa recebe diariamente uma lista de cheques apresentados para pagamento e deve revisar e aprovar cada um ativamente. O banco então processa apenas os cheques aprovados pela empresa. Esse método dá às empresas controle máximo sobre suas transações, mas exige esforço diário significativo. Se a empresa não responder dentro do prazo especificado — geralmente 24 a 48 horas — o banco pode processar automaticamente os cheques, potencialmente permitindo a passagem de itens fraudulentos.

A escolha entre essas abordagens depende de vários fatores. O Positive Pay é adequado para empresas que preferem uma abordagem mais passiva e confiam nas capacidades de detecção de fraude do banco. O Reverse Positive Pay atrai empresas que desejam controle máximo e têm recursos para dedicar colaboradores à revisão diária de cheques. A maioria dos especialistas financeiros recomenda o Positive Pay tradicional para a maioria das empresas, devido ao seu equilíbrio entre segurança e eficiência operacional.

Desafios Comuns do Positive Pay

Falsos positivos ocorrem quando cheques legítimos são sinalizados como exceções devido a pequenas discrepâncias — erros de entrada de dados, problemas de sequenciamento de números de cheques ou incompatibilidades de timing entre a emissão dos cheques e o envio do arquivo Positive Pay. Implementar procedimentos de controle de qualidade para a criação do arquivo minimiza esses casos.

Prazos perdidos representam um risco significativo, especialmente com o Reverse Positive Pay. Estabelecer procedimentos claros com colaboradores designados responsáveis por respostas tempestivas a exceções ajuda a evitar isso. Muitos bancos oferecem regras de decisão automatizadas para certos tipos de exceção.

Erros de envio de arquivo (arquivos Positive Pay incompletos ou imprecisos) podem resultar em cheques legítimos sendo rejeitados ou cheques fraudulentos sendo processados. Conciliar o arquivo Positive Pay com o registro de cheques antes do envio detecta erros precocemente.

Desafios de integração podem surgir ao conectar sistemas Positive Pay com software de contabilidade existente. Trabalhar com o banco e com o fornecedor do software de contabilidade garante uma integração tranquila; a maioria dos sistemas de contabilidade modernos inclui geração integrada de arquivos Positive Pay.

Assine nossa newsletter

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

Melhores Práticas para Maximizar a Eficácia do Positive Pay

Mantenha envios de arquivos precisos e pontuais — todas as informações dos cheques devem estar corretas e enviadas prontamente, idealmente diariamente, para garantir que o banco tenha dados atualizados quando os cheques forem apresentados.

Estabeleça controles internos claros — separe as funções para que a pessoa que autoriza os cheques seja diferente da que cria o arquivo Positive Pay. Auditorias regulares do processo identificam erros antes que impactem as operações.

Revise e aja prontamente sobre as exceções — atrasos na resposta podem resultar em cheques sendo processados ou rejeitados automaticamente. Estabeleça um processo claro de revisão e tomada de decisão com colaboradores designados.

Selecione recursos abrangentes de serviço — para a maioria das empresas, o Payee Positive Pay representa o mínimo de proteção recomendado. Empresas com volumes significativos de ACH também devem considerar o ACH Positive Pay.

Monitore e ajuste as regras regularmente — para o ACH Positive Pay ou Reverse Positive Pay, revise e atualize as regras trimestralmente para refletir mudanças de fornecedores, limites de transação e necessidades do negócio.

O Futuro do Positive Pay

Métodos de autenticação aprimorados estão se expandindo além da simples correspondência de dados — incluindo verificação baseada em imagem, onde imagens digitais de cheques são comparadas com os dados enviados, e autenticação biométrica para autorização de cheques.

Inteligência artificial e machine learning estão sendo integrados para melhorar a precisão da detecção de fraudes. Algoritmos de IA identificam padrões nos dados de exceção que indicam esquemas de fraude emergentes, enquanto modelos de machine learning reduzem falsos positivos aprendendo com dados históricos.

Integração com sistemas de pagamento digital está estendendo o alcance do Positive Pay além de cheques em papel para transações ACH, transferências bancárias e outros tipos de pagamentos eletrônicos.

Processamento em tempo real está se tornando o padrão à medida que os bancos investem em infraestrutura mais rápida, permitindo que cheques sejam compensados ou rejeitados imediatamente na apresentação, em vez de aguardar o processamento em lote.

Frequently asked questions

Positive Pay é um serviço automatizado de gestão de caixa que previne fraudes em cheques ao verificar os cheques apresentados para pagamento com uma lista de cheques emitidos pela empresa.

O Positive Pay funciona exigindo que as empresas enviem uma lista de cheques emitidos ao banco. Quando um cheque é apresentado para pagamento, o banco verifica seus detalhes com essa lista e sinaliza quaisquer divergências para revisão.

Os tipos incluem Positive Pay Padrão, Payee Positive Pay, Reverse Positive Pay e ACH Positive Pay, cada um atendendo diferentes necessidades de verificação e tipos de transações.

Os benefícios incluem prevenção significativa de fraudes, maior controle financeiro, redução de perdas com cheques fraudulentos, conciliação simplificada e maior confiança dos stakeholders.

Explore o Glossário de Marketing de Afiliados

Desvende a linguagem do marketing de afiliados e domine os principais termos para ter sucesso em suas estratégias.

Como Funciona o Positive Pay? Guia Completo para Prevenção de Fraudes com Cheques

Saiba como o Positive Pay funciona para prevenir fraudes com cheques. Descubra o processo passo a passo, benefícios, tipos de Positive Pay e como ele protege as...

Tipos de Positive Pay: Standard, Payee, Reverse e ACH Explicados

Guia completo sobre os quatro tipos de sistemas Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Saiba como cada um protege contra fraudes em cheques ...

Gostaria de aprimorar ainda mais seu software de afiliados? Confira a integração do PaySimple com o Post Affiliate Pro. Conecte facilmente o PaySimple para proc...

5 min de leitura

Integration

Payments

+3

Você estará em boas mãos!

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.