Tipos de Positive Pay: Standard, Payee, Reverse e ACH Explicados

Guia completo sobre os quatro tipos de sistemas Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Saiba como cada um protege contra fraudes em cheques e eletrônicas em 2025.

Quais são os tipos de Positive Pay?

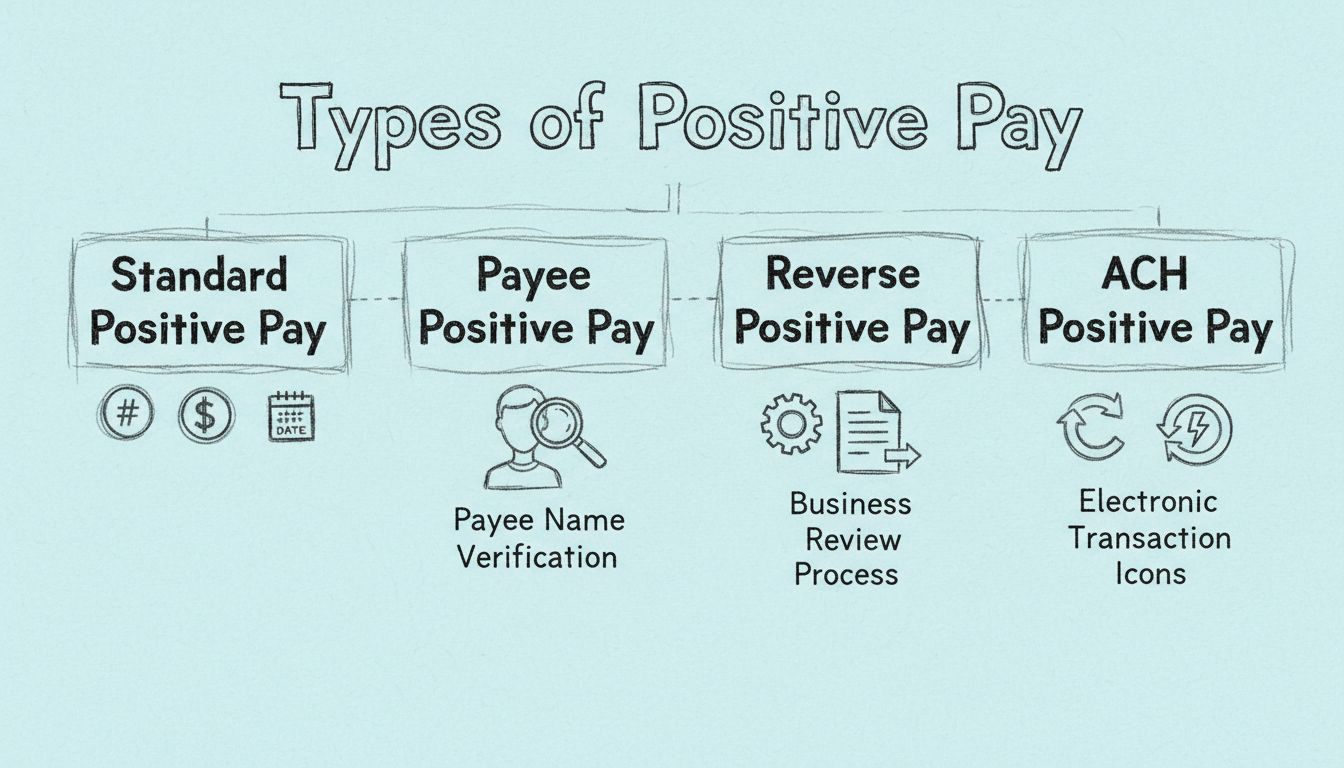

Os principais tipos de Positive Pay são: Standard Positive Pay (verificação de número do cheque, valor e data), Payee Positive Pay (adição da verificação do nome do beneficiário), Reverse Positive Pay (verificação controlada pela empresa) e ACH Positive Pay (monitoramento de débitos eletrônicos). Cada tipo oferece diferentes níveis de proteção contra fraudes, adaptados às necessidades específicas do negócio e aos tipos de transações.

Entendendo os Quatro Tipos de Positive Pay

O Positive Pay tornou-se uma ferramenta essencial de prevenção a fraudes para empresas e instituições financeiras em 2025, oferecendo múltiplas camadas de proteção contra fraudes em cheques, lavagem de cheques e transações eletrônicas não autorizadas. O sistema funciona comparando detalhes das transações com listas pré-aprovadas, mas a implementação específica varia conforme o tipo de Positive Pay adotado. Compreender esses diferentes tipos é fundamental para escolher a estratégia de prevenção a fraudes adequada às necessidades e padrões de transação exclusivos da sua organização.

Standard Positive Pay: A Base da Prevenção de Fraudes em Cheques

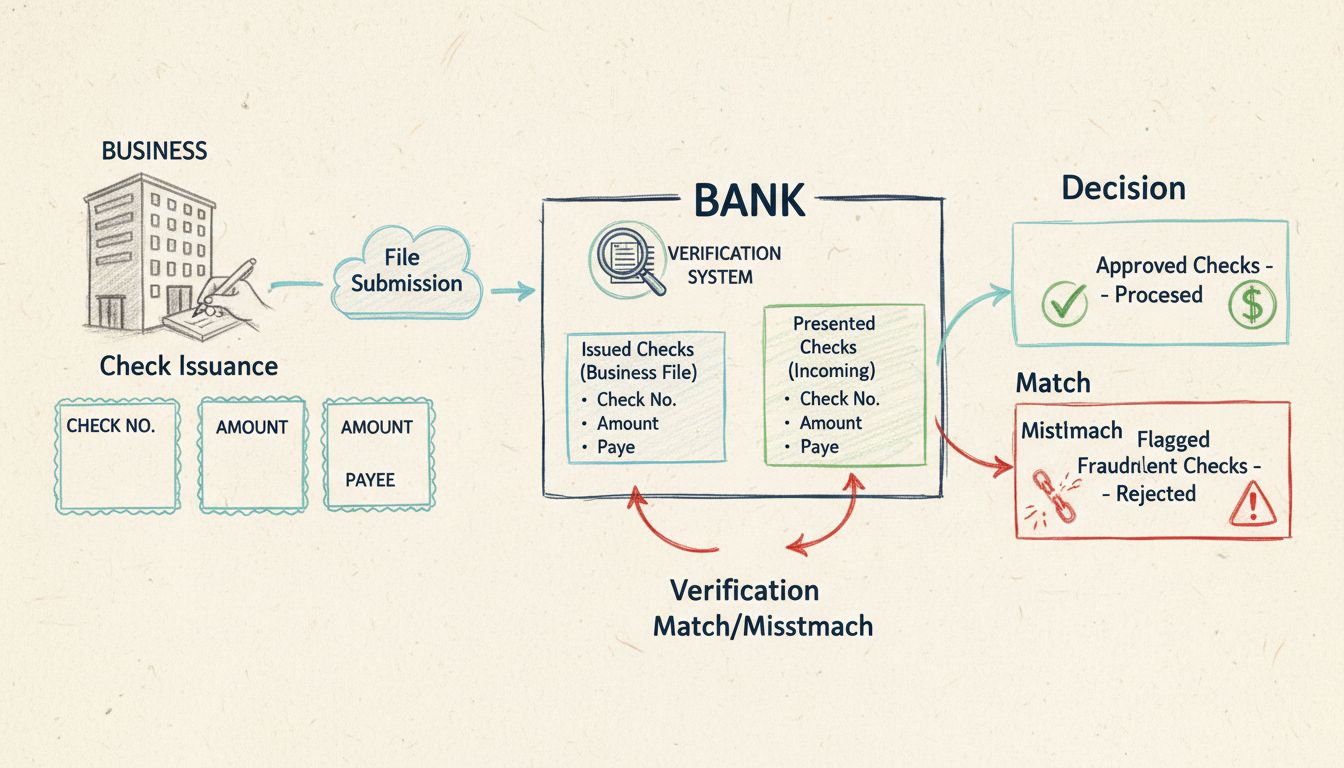

O Standard Positive Pay representa a forma mais básica e amplamente implementada de proteção Positive Pay disponível para empresas atualmente. Esta ferramenta fundamental de detecção de fraudes opera comparando três dados críticos de cada cheque apresentado para pagamento com uma lista de cheques previamente autorizados e emitidos pela empresa. O banco confere o número do cheque, o valor e a data da transação para garantir total precisão antes de processar qualquer pagamento.

Quando um cheque é apresentado para pagamento, o sistema da instituição financeira verifica automaticamente se todos os três componentes coincidem exatamente com as informações no arquivo de cheques emitidos pela empresa. Se tudo estiver correto, o cheque é aceito e processado normalmente. No entanto, se for detectada qualquer divergência—seja no número do cheque, valor ou data—o banco sinaliza o cheque e notifica o representante da conta empresarial. Essa notificação permite que a empresa investigue a inconsistência e aprove o pagamento caso seja legítimo ou o rejeite se houver suspeita de fraude.

A principal vantagem do Standard Positive Pay é sua simplicidade e custo-benefício. As empresas podem implementar este serviço de forma relativamente rápida, fornecendo ao banco uma lista simples de cheques emitidos. O sistema requer pouca manutenção contínua em comparação com versões mais avançadas, fazendo dele um excelente ponto de partida para pequenas e médias empresas que estão começando sua jornada de prevenção a fraudes. Entretanto, o Standard Positive Pay possui limitações—não detecta alterações no nome do beneficiário nem outras técnicas sofisticadas de fraude que não envolvam mudanças no número, valor ou data do cheque.

Característica

Standard Positive Pay

Payee Positive Pay

Reverse Positive Pay

ACH Positive Pay

Verificação do Número do Cheque

✓

✓

✓

N/A

Verificação do Valor

✓

✓

✓

✓

Verificação da Data

✓

✓

✓

N/A

Verificação do Nome do Beneficiário

✗

✓

✓

N/A

Monitoramento de Transações Eletrônicas

✗

✗

✗

✓

Revisão pela Empresa Necessária

✗

✗

✓

✓

Nível de Detecção de Fraudes

Básico

Avançado

Manual

Eletrônico

Lance seu programa de afiliados hoje

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

Payee Positive Pay: Proteção Avançada Contra Lavagem de Cheques

O Payee Positive Pay aprimora a base do Standard Positive Pay adicionando uma verificação crítica extra—o nome do beneficiário. Esta versão avançada de proteção Positive Pay é especialmente eficaz para prevenir uma técnica sofisticada de fraude chamada lavagem de cheques, onde fraudadores usam produtos químicos para apagar os dados do beneficiário e o valor de um cheque, reescrevendo-os para desviar fundos para destinatários não autorizados.

Com o Payee Positive Pay, a empresa fornece ao banco não só os números dos cheques, valores e datas, mas também os nomes dos beneficiários de cada cheque emitido. O banco então compara todos os quatro dados quando um cheque é apresentado para pagamento. Isso significa que, se um fraudador tentar alterar o nome do beneficiário em um cheque, o sistema imediatamente o sinalizará como divergente, mesmo que o número, valor e data estejam corretos. Esta etapa adicional de verificação reduz significativamente o risco de pagamentos não autorizados serem processados.

A implementação do Payee Positive Pay requer um pouco mais de esforço do que o Standard Positive Pay, pois as empresas precisam garantir que as informações do beneficiário estejam corretas e sejam enviadas ao banco. No entanto, os benefícios em segurança superam amplamente o pequeno aumento na carga administrativa. Empresas que fazem pagamentos para múltiplos fornecedores ou que já tiveram tentativas de lavagem de cheques devem considerar fortemente o Payee Positive Pay como padrão de prevenção a fraudes. Este tipo é especialmente valioso para negócios em setores de alto risco ou que gerenciam grandes volumes de cheques.

Reverse Positive Pay: Verificação Controlada pela Empresa

O Reverse Positive Pay representa uma abordagem fundamentalmente diferente de prevenção a fraudes em comparação com o Standard e o Payee Positive Pay. Em vez da instituição financeira realizar a verificação com base em uma lista pré-enviada, o Reverse Positive Pay transfere a responsabilidade e o controle para a própria empresa. Neste método, o banco envia à empresa um relatório detalhado de todos os cheques apresentados para pagamento, e a empresa revisa cada transação para decidir se deve aprovar ou rejeitar.

Essa abordagem oferece mais controle sobre o processo de verificação de pagamentos e permite decisões mais criteriosas. A empresa pode analisar cada cheque no contexto, considerando fatores além da simples correspondência de dados. Contudo, o Reverse Positive Pay exige envolvimento ativo, pois alguém deve revisar todos os cheques apresentados e tomar uma decisão de aprovação ou rejeição dentro de um prazo específico. Para empresas com grande volume de cheques, esse processo pode ser demorado, mas oferece máxima visibilidade e controle sobre os pagamentos efetuados.

A eficácia do Reverse Positive Pay depende fortemente da atenção dos colaboradores responsáveis pela revisão dos relatórios de exceção. Se as revisões forem atrasadas ou realizadas de forma negligente, cheques fraudulentos ainda podem ser processados. Portanto, este tipo de Positive Pay funciona melhor para empresas com equipes de contabilidade ou tesouraria dedicadas, capazes de realizar revisões detalhadas e pontuais de todos os cheques apresentados. Muitas organizações utilizam o Reverse Positive Pay em conjunto com outras medidas de prevenção, criando uma estratégia de segurança abrangente.

Assine nossa newsletter

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

ACH Positive Pay: Protegendo Transações Eletrônicas

O ACH Positive Pay amplia a prevenção a fraudes além dos cheques tradicionais, protegendo transações eletrônicas processadas pela rede Automated Clearing House. Este tipo de Positive Pay foi criado para evitar débitos ACH não autorizados—retiradas eletrônicas iniciadas por terceiros—de serem processadas na conta da empresa. Com a predominância dos pagamentos eletrônicos nas operações empresariais, as fraudes via ACH tornaram-se uma ameaça significativa, tornando o ACH Positive Pay um componente indispensável das estratégias modernas de prevenção a fraudes.

O ACH Positive Pay funciona permitindo que as empresas estabeleçam regras e filtros pré-definidos para transações eletrônicas. Essas regras podem incluir listas de fornecedores aprovados, valores máximos de transação, tipos específicos de transação e dias permitidos para pagamentos. Quando um débito ou crédito ACH é apresentado para processamento, o sistema verifica automaticamente se ele atende a todos os critérios estabelecidos. Se a transação corresponder aos parâmetros aprovados, ela é processada normalmente. Se algum aspecto sair do padrão—como um originador desconhecido, valor acima do limite ou transação em dia não autorizado—o sistema sinaliza a exceção para revisão da empresa.

O fluxo do ACH Positive Pay começa com a colaboração entre empresa e banco para definir regras que reflitam os padrões legítimos de pagamentos e relacionamentos com fornecedores. A empresa deve fornecer informações detalhadas sobre originadores ACH aprovados, valores típicos e frequência das transações. Com as regras em vigor, o sistema monitora continuamente as transações ACH em tempo real, emitindo alertas para qualquer desvio. Esta abordagem proativa permite identificar transações eletrônicas não autorizadas antes do processamento, prevenindo perdas e protegendo o fluxo de caixa. O ACH Positive Pay é especialmente valioso para empresas que recebem pagamentos ACH regulares de clientes ou realizam pagamentos eletrônicos frequentes a fornecedores e prestadores de serviço.

Comparando os Tipos de Positive Pay: Qual é o Ideal para Seu Negócio?

A escolha do tipo de Positive Pay depende de vários fatores específicos das operações, perfil de risco e recursos da sua organização. O Standard Positive Pay oferece uma entrada acessível para empresas iniciantes em prevenção a fraudes, proporcionando proteção básica contra os esquemas mais comuns de fraude em cheques. Essa opção é ideal para organizações menores, com baixo volume de cheques e exposição limitada a riscos de fraude. O Payee Positive Pay é ideal para empresas que buscam proteção avançada sem aumentar significativamente a carga administrativa, especialmente aquelas preocupadas com lavagem de cheques ou que pagam vários fornecedores.

O Reverse Positive Pay é indicado para organizações com equipes de tesouraria ou contabilidade dedicadas, capazes de revisar detalhadamente e com rapidez todos os cheques apresentados. Esta opção oferece máximo controle e visibilidade, mas requer esforço contínuo considerável. O ACH Positive Pay tornou-se indispensável para praticamente todas as empresas em 2025, devido à prevalência das transações eletrônicas e à sofisticação das fraudes via ACH. Muitas organizações implementam múltiplos tipos de Positive Pay simultaneamente, utilizando Standard ou Payee Positive Pay para proteção de cheques e o ACH Positive Pay para segurança de transações eletrônicas.

A decisão também deve considerar seu setor de atuação, volume de transações, histórico de fraudes e exigências regulatórias. Instituições financeiras, prestadores de serviços de saúde e contratantes do governo frequentemente enfrentam exigências mais rígidas e devem adotar as soluções mais completas de Positive Pay disponíveis. Independentemente do tipo escolhido, o segredo do sucesso é manter informações precisas e atualizadas nos arquivos de Positive Pay e revisar prontamente todos os relatórios de exceção. A comunicação regular entre sua empresa e a instituição financeira garante que o sistema de prevenção a fraudes permaneça eficaz e alinhado com as necessidades em evolução do seu negócio.

Proteja Sua Empresa com a Prevenção Avançada de Fraudes da PostAffiliatePro

Assim como o Positive Pay protege transações financeiras, a PostAffiliatePro protege seu programa de afiliados com ferramentas líderes do setor para detecção e verificação de fraudes. Implemente medidas de segurança abrangentes para resguardar sua empresa contra atividades não autorizadas e transações fraudulentas.

Como Funciona o Positive Pay? Guia Completo para Prevenção de Fraudes com Cheques

Saiba como o Positive Pay funciona para prevenir fraudes com cheques. Descubra o processo passo a passo, benefícios, tipos de Positive Pay e como ele protege as...

O que é Positive Pay? Guia Completo para Prevenção de Fraudes com Cheques

Saiba o que é Positive Pay e como esse serviço automatizado de gestão de caixa previne fraudes com cheques. Descubra como funciona, benefícios, custos e as melh...

Descubra como o Positive Pay protege empresas contra fraudes em cheques com um processo automatizado de verificação. Saiba mais sobre seus mecanismos, variações...

4

FraudPrevention

CheckFraud

+3

Você estará em boas mãos!

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.