Chargeback: Entendendo seu Impacto para Afiliados

O motivo de um chargeback é que um produto foi devolvido ou uma venda falhou. Saiba mais sobre chargeback no artigo.

4

AffiliateMarketing

Chargeback

+3

Saiba como funciona o chargeback, o processo completo desde a disputa até a resolução, e estratégias comprovadas para prevenir chargebacks e proteger a receita do seu negócio.

Um chargeback é um estorno de transação iniciado pelo banco do titular do cartão quando ele contesta uma cobrança em seu extrato. O banco investiga a reivindicação e reembolsa o cliente ou devolve os fundos ao comerciante, geralmente levando de 30 a 120 dias para resolver.

Um chargeback é um reembolso forçado emitido pelo banco do cliente (banco emissor) de volta para a conta do cliente quando ele contesta uma cobrança em seu extrato de cartão de crédito ou débito. Este mecanismo foi originalmente criado para proteger consumidores contra fraudes e transações não autorizadas, mas evoluiu para abranger uma gama mais ampla de disputas, incluindo erros de cobrança, insatisfação com o serviço e falhas do comerciante. Entender como funcionam os chargebacks é essencial para qualquer negócio que aceite pagamentos com cartão, pois eles representam um ônus financeiro e operacional significativo que pode impactar seus lucros e o status da sua conta de comerciante.

O processo de chargeback envolve várias partes trabalhando em um sistema estruturado de resolução de disputas. Quando um cliente inicia um chargeback, isso desencadeia uma cadeia de eventos que pode levar de 30 a 120 dias para ser resolvida, dependendo da bandeira do cartão, do código de motivo atribuído e da rapidez com que o comerciante responde com evidências. Durante esse processo, os fundos geralmente ficam retidos ou são retirados da conta do comerciante, e taxas adicionais são cobradas independentemente do resultado. Para os comerciantes, os riscos são altos — além de perder a receita da transação original, também há taxas de chargeback, custos operacionais e potenciais danos ao status da conta de comerciante.

O processo de chargeback segue um ciclo de vida estruturado que começa quando um cliente identifica um problema com uma transação e termina com uma decisão final do banco emissor. Entender cada etapa ajuda os comerciantes a prepararem respostas apropriadas e reunir as evidências necessárias para defender suas transações de forma eficaz.

O processo de chargeback começa quando o titular do cartão identifica um problema com uma cobrança em seu extrato e entra em contato com o banco emissor para contestá-la. O cliente deve fornecer detalhes sobre o problema, como alegar que não reconhece a cobrança, nunca recebeu o produto ou recebeu algo diferente do que foi pedido. De acordo com padrões do setor, os clientes geralmente têm de 60 a 120 dias a partir da data da transação para solicitar um chargeback, embora isso varie conforme a bandeira do cartão e a jurisdição. O banco do cliente revisa a reivindicação inicial para determinar se ela atende aos critérios para uma investigação de chargeback. Se o banco considerar a reivindicação potencialmente válida, pode emitir um crédito temporário na conta do cliente enquanto investiga mais a fundo, motivo pelo qual os clientes frequentemente veem reembolsos rapidamente, mesmo antes que o comerciante tenha chance de responder.

Depois que o banco emissor determina que a disputa merece investigação, ele inicia formalmente o processo de chargeback notificando o banco adquirente do comerciante. O banco adquirente então notifica o comerciante sobre o chargeback, fornecendo detalhes sobre o código de motivo da disputa e o valor em questão. Nesta etapa, o comerciante recebe a notificação de que os fundos foram retirados de sua conta, junto com uma taxa de chargeback (geralmente variando de R$ 100 a R$ 500 por ocorrência). O comerciante agora tem um prazo limitado — normalmente de 7 a 10 dias úteis, embora possa variar — para responder com evidências que comprovem a legitimidade da transação. Este é o momento crítico em que o comerciante deve agir rapidamente para reunir documentação como comprovante de entrega, comunicações com o cliente, confirmações de pedido e outras evidências que demonstrem que a transação foi válida e autorizada.

Durante esta etapa, o comerciante tem a oportunidade de contestar o chargeback por meio de um processo chamado “reapresentação”. O comerciante deve reunir todas as evidências relevantes e enviá-las ao banco adquirente, que então repassa ao banco emissor para análise. Evidências fortes normalmente incluem códigos de rastreamento mostrando a entrega no endereço correto, confirmações de entrega assinadas, comunicações do cliente demonstrando satisfação com a compra, descrições claras do produto que correspondem ao que foi entregue e documentação de autorização provando que o próprio cliente aprovou a transação. A qualidade e a completude dessas evidências impactam diretamente as chances de vencer a disputa. Comerciantes que não respondem no prazo ou apresentam evidências fracas dificilmente reverterão o chargeback, tornando esta etapa absolutamente crucial para a proteção da receita.

O banco emissor revisa cuidadosamente todas as evidências apresentadas pelo comerciante e pelo titular do cartão. Eles analisam se as evidências do comerciante comprovam suficientemente que a transação foi legítima e autorizada. O banco considera fatores como se o produto foi entregue conforme descrito, se o cliente teve a oportunidade de utilizar o serviço e se o comerciante seguiu procedimentos adequados de autorização. Esse processo de análise normalmente leva de 10 a 30 dias, mas pode se estender em casos complexos. O banco emissor toma uma decisão final com base nas evidências e no código de motivo específico do chargeback. Se o banco decidir a favor do comerciante, os fundos são devolvidos à conta do comerciante (menos a taxa de chargeback, que raramente é reembolsada). Se o banco ficar do lado do cliente, o chargeback se mantém permanentemente, e o comerciante perde tanto a receita quanto os produtos ou serviços fornecidos.

Se qualquer uma das partes discordar da decisão do banco emissor, pode recorrer à arbitragem, geralmente reservada para transações de alto valor ou casos complexos. A arbitragem é um processo formal supervisionado pela bandeira do cartão (Visa, Mastercard, etc.), onde um árbitro independente analisa todas as evidências e argumentos de ambos os lados e toma uma decisão final, juridicamente vinculativa. No entanto, a arbitragem é cara — as taxas mínimas geralmente começam em R$ 3.000 e podem ultrapassar R$ 12.000 em casos complexos — tornando-se uma opção arriscada e custosa, que a maioria dos comerciantes evita a menos que o valor da transação justifique o gasto. A decisão do árbitro é final e não pode ser apelada, portanto ambas as partes devem estar confiantes no seu caso antes de seguir para a arbitragem.

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

| Função | Responsabilidade | Impacto para o Comerciante |

|---|---|---|

| Titular do Cartão | Inicia a disputa com seu banco; fornece o motivo do chargeback | Dispara todo o processo; controla inicialmente a narrativa |

| Banco Emissor | Investiga a reivindicação; determina a validade do chargeback; toma a decisão final | Decide o resultado; retém os fundos do comerciante durante a investigação |

| Comerciante | Recebe notificação; reúne evidências; envia a reapresentação | Deve responder rapidamente com evidências fortes para vencer a disputa |

| Banco Adquirente | Representa o comerciante; facilita a comunicação; cobra taxas de chargeback | Retira fundos da conta do comerciante; cobra taxas |

| Bandeira do Cartão | Define regras e prazos dos chargebacks; supervisiona arbitragem, se necessário | Determina códigos de motivo; impõe prazos; gerencia escalonamentos |

Cada parte desempenha um papel distinto no ecossistema do chargeback, e entender suas responsabilidades ajuda os comerciantes a navegar pelo processo de forma mais eficaz. O titular do cartão inicia a disputa com base em sua percepção da transação, mas não tem controle direto sobre a investigação. O banco emissor atua como principal investigador e decisor, revisando as evidências de ambos os lados para determinar a verdade. O banco adquirente do comerciante serve como intermediário, representando os interesses do comerciante e facilitando a comunicação com o banco emissor. As bandeiras de cartão estabelecem as regras do processo, definem códigos de motivo e fornecem a infraestrutura para a resolução de disputas.

Os chargebacks acontecem por diversos motivos, e entender as causas raízes ajuda os comerciantes a implementar estratégias de prevenção direcionadas. As categorias mais comuns incluem:

Fraude e Transações Não Autorizadas representam aproximadamente 30-40% de todos os chargebacks. Isso ocorre quando alguém usa um cartão roubado ou informações de conta para fazer uma compra sem autorização do titular do cartão. Os chargebacks por fraude real são mecanismos legítimos de proteção ao consumidor, mas estão sendo cada vez mais abusados por meio da “fraude amigável”, quando clientes alegam falsamente uso não autorizado dos próprios cartões.

Produto Não Recebido é um dos motivos mais frequentes de chargeback, respondendo por cerca de 20-25% das disputas. Clientes abrem esses chargebacks quando acreditam que pagaram por um produto ou serviço que nunca chegou. Isso pode resultar de falhas reais de envio, pacotes perdidos ou clientes que simplesmente alegam não recebimento mesmo tendo recebido o item.

Produto Diferente do Anunciado ocorre quando o cliente recebe um produto que difere significativamente do que foi anunciado ou prometido. Isso pode incluir cor errada, tamanho, qualidade ou problemas de funcionalidade. Essa categoria representa aproximadamente 15-20% dos chargebacks e pode ser evitada com descrições precisas do produto e imagens de alta qualidade.

Erros de Cobrança e Cobranças Duplicadas representam cerca de 10-15% dos chargebacks. Incluem cobranças duplas acidentais, valores incorretos, cobranças após cancelamento de assinatura ou erros de cobrança devido a falhas no sistema. Normalmente são erros do comerciante que podem ser minimizados com processamento cuidadoso das transações e práticas de cobrança transparentes.

Qualidade do Serviço e Insatisfação representam cerca de 10% dos chargebacks, quando os clientes ficam insatisfeitos com a qualidade do serviço recebido ou sentem que o serviço não atendeu às expectativas. Isso é particularmente comum em negócios de serviços e assinaturas.

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

O impacto financeiro dos chargebacks vai muito além do valor perdido da transação. Quando ocorre um chargeback, os comerciantes enfrentam múltiplos custos que aumentam o prejuízo. A taxa inicial de chargeback geralmente varia de R$ 100 a R$ 500 por ocorrência, dependendo da bandeira do cartão e do banco adquirente. No entanto, esse é apenas o começo do ônus financeiro.

Se o comerciante decidir contestar o chargeback com reapresentação, pode incorrer em taxas adicionais, que podem ser equivalentes ou até maiores que a taxa inicial de chargeback. Taxas de recuperação, cobradas quando o banco solicita documentação sobre uma transação, normalmente variam de R$ 25 a R$ 125 por solicitação. Para comerciantes que perdem múltiplos chargebacks ou excedem os limites, os custos aumentam dramaticamente. Se a taxa de chargebacks de um comerciante ultrapassar 1% do total de transações, ele pode ser colocado em um programa de monitoramento de chargebacks, resultando em taxas mais altas e maior escrutínio. Em casos extremos, comerciantes com taxas superiores a 2-3% correm o risco de perder a conta de comerciante.

Além das taxas diretas, os comerciantes perdem a receita da transação original, o custo dos produtos enviados ou serviços prestados e qualquer despesa de marketing para adquirir aquele cliente. Para produtos ou serviços digitais, a perda é receita pura, sem recuperação de mercadoria. Além disso, os custos operacionais para responder a chargebacks — tempo da equipe reunindo evidências, comunicação com bancos e gestão de disputas — acumulam-se rapidamente. Um estudo da Mastercard estimou que os custos operacionais para gerenciar chargebacks variam de R$ 75 a R$ 350 por disputa, sem contar as taxas diretas de chargeback.

Embora tanto chargebacks quanto reembolsos resultem na devolução do dinheiro ao cliente, são processos fundamentalmente diferentes e com implicações muito distintas para os comerciantes. Um reembolso é uma ação voluntária iniciada pelo próprio comerciante para devolver fundos ao cliente, geralmente em resposta a uma solicitação ou reclamação. O comerciante controla o processo de reembolso, decide quando processá-lo e frequentemente pode recuperar o produto ou evitar perdas adicionais. Reembolsos normalmente são processados em 3-7 dias úteis e não geram taxas além dos custos padrão de processamento.

Já o chargeback é uma ação involuntária iniciada pelo banco do cliente sem o consentimento do comerciante. O banco assume o controle do processo, investiga a reivindicação e toma uma decisão unilateral sobre reverter ou não a transação. Os chargebacks podem levar de 30 a 120 dias para serem resolvidos, período em que os fundos do comerciante ficam retidos ou são retirados. Além disso, há taxas significativas, independentemente do resultado, e mesmo que o comerciante vença a disputa, raramente recebe de volta a taxa de chargeback. Do ponto de vista do comerciante, o reembolso é sempre preferível ao chargeback, pois evita taxas, resolve o problema mais rápido e mantém melhores relações com o cliente.

Prevenir chargebacks é muito mais econômico do que combatê-los após sua ocorrência. Os comerciantes podem implementar diversas estratégias para reduzir as taxas de chargeback e proteger sua receita. As estratégias de prevenção mais eficazes incluem:

Comunicação Clara e Cobrança Transparente são a base da prevenção de chargebacks. Certifique-se de que o nome da sua empresa aparece de forma clara e reconhecível no extrato bancário do cliente — se o cliente não reconhecer a cobrança, é mais provável que a conteste. Forneça descrições detalhadas dos produtos com imagens de alta qualidade, informações claras de preços e termos e condições transparentes. Estabeleça expectativas realistas sobre prazos de entrega, qualidade do produto e escopo do serviço. Quando o cliente sabe exatamente o que está pagando e o que esperar, as disputas se tornam menos prováveis.

Atendimento ao Cliente Eficiente é uma das ferramentas mais eficazes para evitar chargebacks. Facilite o contato do cliente por vários canais — e-mail, telefone, chat ao vivo e redes sociais. Responda rapidamente, preferencialmente em até 24 horas. Muitos chargebacks ocorrem porque clientes frustrados não conseguem contato com o comerciante para resolver o problema e acabam recorrendo ao banco. Ao oferecer atendimento excelente e resolver os problemas diretamente, você previne chargebacks antes mesmo que comecem. Implemente uma política de reembolso justa e transparente, facilmente encontrada no seu site, e honre solicitações legítimas rapidamente.

Ferramentas e Tecnologias de Prevenção à Fraude ajudam a identificar e impedir transações fraudulentas antes que se transformem em chargebacks. Implemente o Serviço de Verificação de Endereço (AVS) para checar se o endereço de cobrança coincide com o cadastrado no emissor do cartão. Use verificação de CVV para confirmar que o cliente possui o cartão físico. Utilize autenticação 3D Secure para adicionar uma camada extra de segurança em transações online. Considere softwares de detecção de fraude que analisam padrões e sinalizam atividades suspeitas. Essas ferramentas reduzem chargebacks por fraude real e servem como evidência de precauções, ajudando na defesa em caso de disputa.

Processamento Ágil e Rastreamento de Pedidos reduzem diretamente chargebacks por “produto não recebido”. Processe pedidos rapidamente e envie-os com agilidade. Forneça códigos de rastreamento e atualizações regulares sobre o status do envio. Utilize transportadoras confiáveis, com histórico de entrega no prazo. Para itens de alto valor, considere exigir confirmação de recebimento com assinatura. Quando os clientes conseguem acompanhar seus pedidos e sabem quando esperar a entrega, são menos propensos a abrir chargebacks por não recebimento.

Documentação e Registro de Dados são fundamentais para vencer chargebacks quando eles ocorrem. Mantenha registros detalhados de todas as interações com o cliente, incluindo e-mails, históricos de chat e anotações de ligações. Guarde cópias de confirmações de pedido, notas fiscais e descrições do produto conforme exibidas no momento da compra. Salve comprovantes de entrega, incluindo rastreamento e confirmações. Documente comunicações do cliente sobre satisfação com a compra. Essa documentação se torna uma evidência valiosa caso seja necessário contestar um chargeback.

As bandeiras de cartão usam códigos padronizados para categorizar chargebacks, e entender esses códigos ajuda os comerciantes a antecipar e solucionar possíveis problemas. Cada bandeira possui códigos próprios, mas geralmente se enquadram em categorias semelhantes:

Códigos de Fraude indicam que o titular do cartão alega que a transação foi não autorizada ou fraudulenta. Exigem evidências sólidas de autorização, como recibos assinados ou comunicações confirmando a compra.

Códigos de Autorização referem-se a problemas na autorização da transação, como o cliente alegar não ter autorizado o valor cobrado ou que a transação excedeu o limite do cartão. Exigem prova de que o cliente autorizou aquele valor específico.

Códigos de Erro de Processamento indicam falhas no processamento da transação, como cobranças duplicadas, valores incorretos ou erros técnicos. Normalmente exigem evidências de que a transação foi processada corretamente ou documentação de como o erro foi corrigido.

Códigos de Disputa do Consumidor cobrem situações em que o cliente contesta a transação por motivos como produto não recebido, produto diferente do anunciado ou problemas de qualidade do serviço. Exigem evidências de que o produto foi entregue conforme descrito ou que o serviço foi prestado como prometido.

Códigos de Erro no Ponto de Interação (POI) referem-se a transações presenciais, como falhas em leitores de chip ou tarja magnética. São menos comuns para e-commerces, mas importantes para estabelecimentos físicos.

Saber qual código se aplica ao seu chargeback ajuda a reunir as evidências mais relevantes para defender sua transação de forma eficaz.

O PostAffiliatePro se destaca como a principal plataforma de gestão de afiliados para comerciantes que desejam minimizar chargebacks e proteger sua receita. Diferente de processadores de pagamento genéricos, o PostAffiliatePro oferece ferramentas abrangentes projetadas especificamente para evitar disputas antes que ocorram e gerenciar relações de afiliados que reduzem fraudes e chargebacks.

O avançado sistema de detecção de fraude do PostAffiliatePro analisa padrões de transação em tempo real, identificando atividades suspeitas que podem resultar em chargebacks. A plataforma rastreia o comportamento do cliente, sinaliza transações incomuns e ajuda o comerciante a distinguir compras legítimas de possíveis fraudes. Ao identificar fraudes logo no início, o comerciante previne a ocorrência de chargebacks, economizando recursos e dinheiro.

As ferramentas detalhadas de monitoramento de transações e relatórios da plataforma dão ao comerciante total visibilidade sobre o ecossistema de pagamentos. É possível identificar quais afiliados geram tráfego de qualidade e quais estão associados a altas taxas de chargeback. Essas informações permitem otimizar parcerias, removendo afiliados problemáticos ou de baixo desempenho que geram disputas. A trilha completa de auditoria do PostAffiliatePro fornece documentação que comprova a legitimidade das transações, servindo como evidência fundamental em disputas.

O PostAffiliatePro também é excelente na gestão de comunicações e documentação com clientes. A plataforma mantém registros detalhados de todas as interações, atividades de afiliados e detalhes das transações. Essa documentação é fundamental para vencer chargebacks, comprovando que a transação foi legítima e autorizada. Além disso, a integração com principais processadores de pagamento garante uma comunicação fluida e resolução mais rápida de disputas.

Para comerciantes de segmentos de alto risco ou grande volume de transações, a abordagem proativa do PostAffiliatePro para prevenção de chargebacks é inestimável. A plataforma ajuda a manter um status saudável de conta de comerciante ao manter baixas as taxas de chargeback, evitando penalidades e restrições. Combinando prevenção avançada de fraudes, documentação detalhada e monitoramento completo de transações, o PostAffiliatePro permite que os comerciantes aceitem pagamentos com confiança, protegendo sua receita contra chargebacks.

Entender como funciona o chargeback é essencial para proteger seu negócio e manter uma conta de comerciante saudável. O processo de chargeback envolve várias etapas, desde a disputa inicial até a resolução final, podendo levar de 30 a 120 dias para ser concluído. Os chargebacks custam aos comerciantes muito mais do que o valor da transação — incluem taxas, custos operacionais e possíveis danos ao status da conta. Implementando estratégias comprovadas, como comunicação clara, excelente atendimento ao cliente, ferramentas de prevenção à fraude e processamento ágil de pedidos, os comerciantes podem reduzir significativamente as taxas de chargeback. Quando ocorrerem, responder rapidamente com evidências sólidas é fundamental para vencer as disputas. Plataformas como o PostAffiliatePro oferecem as ferramentas e documentação necessárias para evitar chargebacks e vencer disputas quando surgirem, tornando-se essenciais para comerciantes que levam a sério a proteção de sua receita e o sucesso a longo prazo do negócio.

As avançadas ferramentas de prevenção de fraude e monitoramento de transações do PostAffiliatePro ajudam você a identificar e prevenir chargebacks antes que aconteçam. Reduza as taxas de disputa, proteja sua receita e mantenha relações saudáveis com comerciantes usando nossa completa plataforma de gestão de afiliados.

O motivo de um chargeback é que um produto foi devolvido ou uma venda falhou. Saiba mais sobre chargeback no artigo.

O Post Affiliate Pro lida automaticamente com reembolsos e chargebacks ajustando as comissões dos afiliados de acordo. Proteja seu negócio de pagar comissões em...

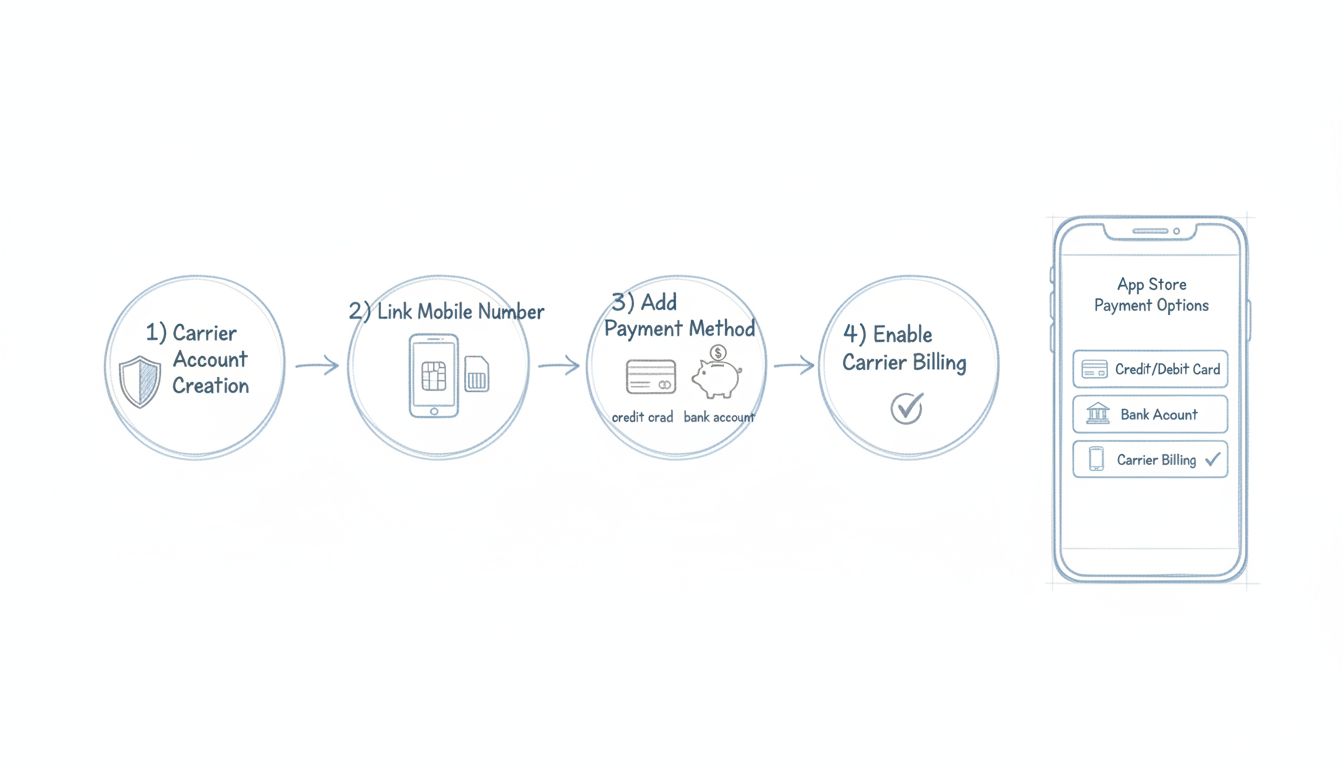

Saiba como ativar a cobrança móvel com sua operadora. Guia passo a passo para configurar o pagamento por operadora para compras de aplicativos, transações in-ap...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.