Como Calcular o Retorno sobre Investimento (ROI)

Aprenda como calcular o ROI com fórmulas passo a passo, exemplos do mundo real e técnicas avançadas. Domine os cálculos de retorno sobre investimento para tomar...

11

Descubra o que constitui um bom ROI com base na tolerância ao risco, tipo de investimento e objetivos financeiros. Conheça referências do setor, médias históricas e como definir expectativas realistas de investimento.

Um bom retorno sobre investimento depende das expectativas individuais e da tolerância ao risco. Geralmente, 7% ao ano é considerado sólido com base nas médias históricas do S&P 500, enquanto 3-5% atende investidores conservadores, 7-10% para risco moderado e 10%+ para investidores agressivos.

O retorno sobre investimento é uma métrica fundamental que mede a lucratividade de um investimento em relação ao seu custo. No entanto, determinar o que constitui um “bom” ROI é altamente subjetivo e varia significativamente de acordo com as circunstâncias individuais, objetivos de investimento e condições de mercado. O conceito de bom retorno evoluiu consideravelmente em 2025, com investidores considerando agora múltiplos fatores além de ganhos percentuais simples, incluindo retornos ajustados pela inflação, desempenho ajustado ao risco e alinhamento com metas financeiras pessoais. Entender as diferentes referências e expectativas em diversas categorias de investimento é essencial para tomar decisões financeiras informadas e construir uma estratégia de investimento sustentável.

A referência mais reconhecida para retornos de investimento vem do índice S&P 500, que historicamente entregou aproximadamente 10% de retorno anual ao ser ajustado para inflação desde o final da década de 1920. No entanto, ao considerar a inflação, o retorno real normalmente fica em torno de 7% ao ano, o que se tornou a expectativa padrão para investidores de ações de longo prazo. Esse referencial de 7% serve como ponto de referência crítico para avaliar o desempenho de investimentos em diferentes classes de ativos e horizontes de tempo. É importante notar que essa média representa um período estendido, o que significa que anos individuais podem variar drasticamente, com alguns apresentando retornos negativos e outros superando 15% ou mais. A consistência desse referencial ao longo de quase um século de dados de mercado oferece aos investidores uma base confiável para definir expectativas realistas, embora o desempenho passado não garanta resultados futuros no ambiente dinâmico de mercado atual.

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

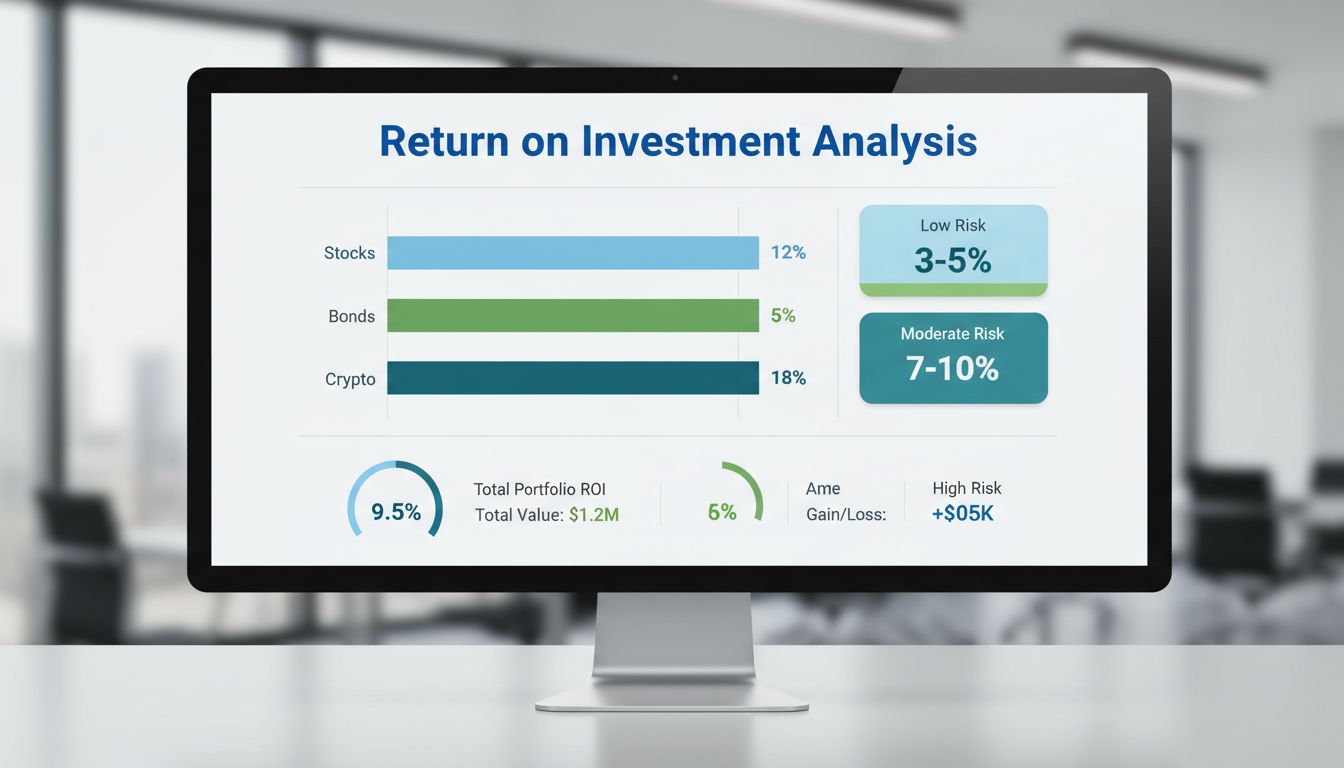

Diferentes tipos de investimento carregam níveis variados de risco e expectativas de retorno correspondentes. Compreender essas categorias ajuda o investidor a alinhar a alocação do portfólio com sua tolerância ao risco e objetivos financeiros pessoais. O quadro a seguir fornece uma visão abrangente das expectativas típicas de retorno em todo o espectro de investimentos:

| Categoria de Investimento | Retorno Anual Esperado | Nível de Risco | Horizonte de Tempo | Melhor para |

|---|---|---|---|---|

| Renda Fixa & Títulos | 3-5% | Muito Baixo | 5-10 anos | Investidores conservadores, aposentados |

| Fundos de Índice (S&P 500) | 7-10% | Baixo-Moderado | 10+ anos | Construção de riqueza a longo prazo |

| Ações de Dividendos | 6-9% | Moderado | 5-15 anos | Investidores focados em renda |

| Ações de Crescimento | 10-15% | Moderado-Alto | 10+ anos | Buscadores de crescimento agressivo |

| Mercados Emergentes | 8-12% | Alto | 10+ anos | Investidores tolerantes ao risco |

| Criptomoedas | Altamente Variável | Muito Alto | Curto prazo | Investidores especulativos |

| Imóveis | 8-12% | Moderado | 15+ anos | Investidores de longo prazo |

| Private Equity | 12-20%+ | Muito Alto | 7+ anos | Investidores qualificados |

Para investidores avessos ao risco, especialmente aqueles próximos da aposentadoria ou que precisam de preservação de capital, retornos na faixa de 3-5% são considerados excelentes e adequados. Esta categoria inclui títulos estáveis, títulos do Tesouro, contas de poupança de alto rendimento e fundos balanceados conservadores que priorizam a segurança do capital em vez do crescimento agressivo. Esses investimentos são projetados para fornecer fluxos de renda estáveis e previsíveis com mínima volatilidade, tornando-os ideais para quem não pode se expor a grandes oscilações de portfólio. As expectativas de retorno mais baixas refletem a exposição reduzida ao risco e o compromisso entre segurança e potencial de crescimento. Muitos consultores financeiros recomendam que aposentados e pessoas a até cinco anos da aposentadoria mantenham uma parcela substancial do portfólio nesses instrumentos conservadores para garantir que possam cumprir suas obrigações financeiras imediatas sem serem forçados a vender durante quedas do mercado. Em 2025, com as taxas de juros estabilizadas em níveis mais altos do que em anos anteriores, investimentos conservadores tornaram-se mais atraentes, oferecendo melhores rendimentos do que no ambiente de baixas taxas da década de 2010 e início de 2020.

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

A categoria de risco moderado representa o ponto ideal para muitos investidores, especialmente aqueles com horizonte de investimento de 10-15 anos e abordagem equilibrada entre crescimento e estabilidade. Essa faixa inclui portfólios diversificados de ações, fundos de índice que acompanham principais índices de mercado e fundos mútuos balanceados que combinam ações e títulos em alocações estratégicas. Alcançar retornos anuais de 7-10% normalmente requer uma abordagem disciplinada de gestão de portfólio, incluindo rebalanceamento regular, minimização de custos por meio de fundos de índice de baixa taxa e manutenção de contribuições consistentes ao longo dos ciclos do mercado. Essa faixa de retorno está alinhada com as médias históricas de mercado e representa o que a maioria dos planejadores financeiros considera uma expectativa realista para portfólios bem construídos e diversificados. A abordagem de risco moderado reconhece que a volatilidade irá ocorrer, mas mantém que permanecer investido durante os ciclos de mercado historicamente produz resultados superiores a longo prazo em comparação a tentar prever o mercado. Quem segue essa estratégia se beneficia do crescimento composto ao longo de períodos estendidos, onde até retornos anuais modestos se traduzem em grande acúmulo de patrimônio com o tempo.

Investidores com maior tolerância ao risco e horizontes mais longos podem buscar retornos superiores a 10% ao ano por meio de exposição a ações de crescimento, mercados emergentes e investimentos alternativos. Alcançar esses retornos elevados exige aceitar volatilidade significativamente maior e a possibilidade de perdas substanciais no curto prazo, incluindo quedas de 20-30% ou mais durante correções de mercado. A regra dos 10%, popularizada por especialistas financeiros, recomenda limitar investimentos especulativos a no máximo 10% do capital total investido, garantindo que, mesmo que essas apostas de alto risco fracassem completamente, o portfólio geral permaneça protegido. Essa estratégia é mais adequada para investidores que já estabeleceram uma base sólida de investimentos conservadores e moderados e podem se dar ao luxo de assumir riscos calculados com parte do capital. Investimentos de alto retorno incluem ações individuais de crescimento, fundos do setor de tecnologia, participações em criptomoedas e oportunidades de venture capital, cada um com perfis de risco distintos e exigindo diferentes níveis de expertise para gerir com eficácia. O segredo do sucesso nessa categoria é manter a disciplina, evitar decisões emocionais em momentos de volatilidade e garantir que posições agressivas não excedam os limites de risco previamente determinados.

Além dos retornos percentuais, investidores sofisticados cada vez mais focam nos retornos ajustados ao risco, que medem quanto retorno foi gerado por unidade de risco assumida. Um retorno de 20% alcançado com extrema volatilidade pode ser inferior a um retorno de 10% com volatilidade mínima quando avaliado sob essa ótica. O índice de Sharpe e outras métricas ajustadas ao risco ajudam o investidor a entender se está sendo adequadamente remunerado pelo risco assumido. Um retorno anualizado de 20% é excepcionalmente raro como valor sustentado e ajustado ao risco para portfólios amplos, normalmente exigindo habilidade excepcional, alto grau de alavancagem ou apostas concentradas com grande risco de queda. A maioria dos investidores de alta renda alcança retornos superiores por meio de uma combinação de grande capital inicial, investimentos seletivos de alta convicção, uso estratégico de alavancagem, acesso a oportunidades de mercado privado e o benefício do longo prazo. Compreender que retornos excepcionais geralmente vêm acompanhados de riscos excepcionais ajuda o investidor a manter expectativas realistas e evita a busca por metas inalcançáveis, que podem gerar decisões ruins e grandes prejuízos.

Determinar o que constitui um bom retorno para sua situação específica exige uma avaliação honesta de vários fatores-chave. Seu horizonte de investimento influencia significativamente as expectativas de retorno apropriadas—investidores com mais de 30 anos até a aposentadoria podem buscar estratégias de maior risco, enquanto aqueles a 5-10 anos da aposentadoria devem priorizar preservação de capital. Suas obrigações financeiras e o status do seu fundo de emergência são extremamente importantes; investidores sem reservas adequadas devem manter posições mais conservadoras para evitar venda forçada durante quedas do mercado. Sua estabilidade de renda e capacidade de manter aportes regulares afetam sua capacidade de risco, já que quem tem renda estável lida melhor com a volatilidade do que quem tem ganhos incertos. Seu panorama financeiro geral, incluindo ativos existentes, dívidas e outras fontes de renda, determina quanto risco pode assumir adequadamente com o capital investido. Por fim, sua tolerância emocional para volatilidade é crucial—não faz sentido seguir uma estratégia que o leve ao pânico e à venda durante correções de mercado, já que isso normalmente cristaliza prejuízos no pior momento possível.

Após definir expectativas realistas de retorno alinhadas ao seu perfil, o próximo passo é implementar uma estratégia disciplinada de investimento e monitorar o progresso de modo sistemático. O método do preço médio, onde você investe valores fixos em intervalos regulares independentemente das condições do mercado, ajuda a reduzir o impacto do timing e elimina emoções do processo. Rebalancear o portfólio periodicamente—tipicamente uma vez ao ano ou quando as alocações se desviarem significativamente das metas—garante a manutenção do perfil de risco desejado e força a comprar na baixa e vender na alta de forma sistemática. Acompanhar seus retornos reais em relação às referências corretas permite avaliar se a estratégia está funcionando e se ajustes são necessários. É importante comparar seus retornos com os benchmarks relevantes, e não com metas arbitrárias; um retorno de 7% em um portfólio conservador pode superar expectativas, enquanto o mesmo retorno em um portfólio agressivo pode indicar desempenho abaixo do esperado. Revisões regulares da estratégia, ao menos anuais ou em grandes mudanças de vida, garantem que sua abordagem continue alinhada a seus objetivos e circunstâncias em evolução.

Assim como os retornos de investimento dependem de estratégia e gestão, o sucesso do programa de afiliados exige a plataforma certa. O PostAffiliatePro ajuda você a rastrear, otimizar e maximizar o ROI do marketing de afiliados com gestão de comissões líder do setor e análises em tempo real.

Aprenda como calcular o ROI com fórmulas passo a passo, exemplos do mundo real e técnicas avançadas. Domine os cálculos de retorno sobre investimento para tomar...

Calculadora gratuita de ROI de programa de afiliados. Avalie a relação custo-benefício, calcule CPA, compare com PPC e anúncios em redes sociais. Inclui análise...

Retorno sobre investimento (ROI) é uma métrica usada para determinar a lucratividade dos seus investimentos. Ela fornece uma visão valiosa sobre a eficiência do...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.