O que são processadores de pagamento: guia completo

Como funcionam os processadores de pagamento, seu papel nas transações, medidas de segurança, custos e como escolher o ideal para o seu negócio.

9

Descubra o que são processadores de pagamento, como funcionam e por que são essenciais para pagamentos de comissões de afiliados. Entenda o ecossistema de pagamentos e a escolha do processador ideal para seu programa de afiliados.

Processadores de pagamento atuam como intermediários entre comerciantes e instituições financeiras, realizando a autorização, o processamento e a liquidação de transações eletrônicas, incluindo cartões de crédito, débito e carteiras digitais. Eles transmitem dados de pagamento com segurança, verificam a disponibilidade de fundos e facilitam a transferência de dinheiro entre as contas bancárias do cliente e do comerciante.

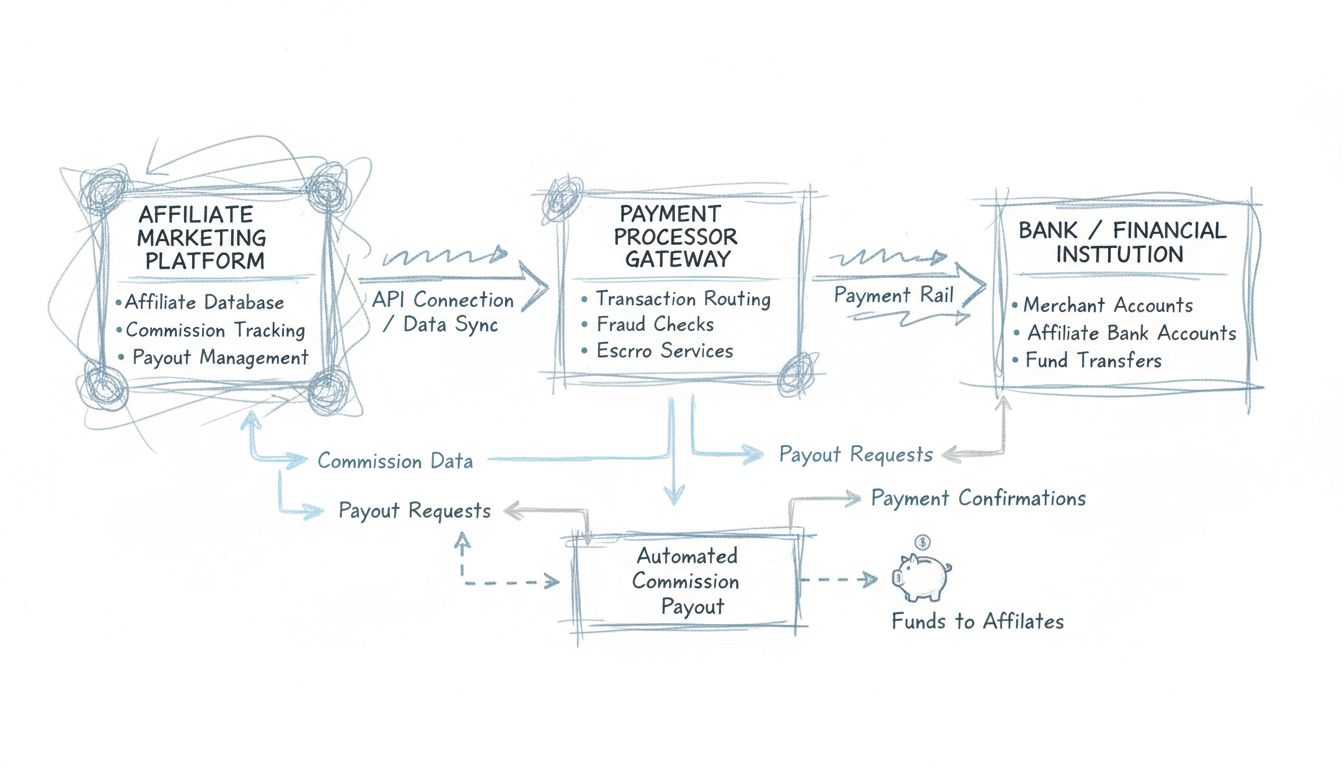

Os processadores de pagamento são empresas de serviços financeiros especializadas que atuam como intermediários essenciais no ecossistema de pagamentos, conectando comerciantes e afiliados ao sistema financeiro mais amplo. Eles lidam com os requisitos técnicos e regulatórios complexos para a movimentação de dinheiro entre as partes, garantindo que as transações sejam seguras, em conformidade e concluídas de forma eficiente. Sempre que você processa um pagamento por qualquer canal digital—seja cartão de crédito, transferência bancária ou carteira digital—um processador de pagamento está trabalhando nos bastidores para tornar essa transação possível. Para redes de afiliados como as que utilizam o PostAffiliatePro, os processadores de pagamento são fundamentais para automatizar o pagamento de comissões e garantir que os afiliados recebam seus ganhos de forma confiável.

O papel dos processadores de pagamento vai muito além de simplesmente movimentar dinheiro. Essas empresas gerenciam todo o ciclo de vida da transação, desde o momento em que o cliente inicia um pagamento até a liquidação final dos fundos na conta bancária do comerciante. Elas implementam medidas de segurança sofisticadas para proteger dados financeiros sensíveis, cumprem padrões do setor como o PCI DSS (Padrão de Segurança de Dados da Indústria de Cartões de Pagamento) e oferecem recursos de detecção de fraude que protegem tanto comerciantes quanto clientes. Entender como funcionam os processadores de pagamento é fundamental para quem gerencia um programa de afiliados, já que a escolha do processador impacta diretamente a velocidade, a confiabilidade e a experiência geral dos seus parceiros afiliados.

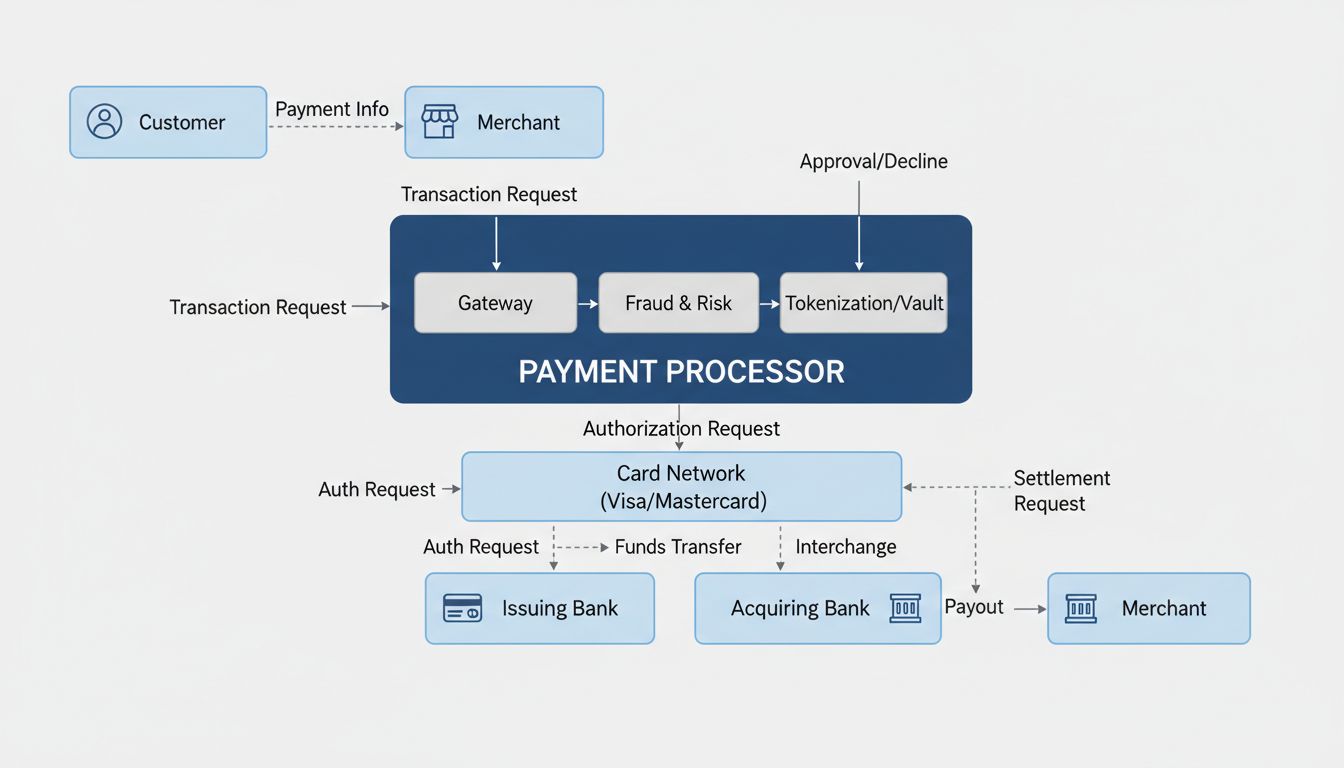

O sistema de processamento de pagamentos envolve diversas partes interconectadas trabalhando em sequência cuidadosamente coordenada. Quando um cliente realiza uma compra ou um afiliado recebe uma comissão, o processador de pagamento inicia uma série de etapas que resultam, por fim, na transferência dos fundos para a conta correta. Esse processo acontece em tempo real, embora a liquidação efetiva dos fundos possa levar de um a três dias úteis dependendo do método de pagamento e das instituições envolvidas.

O fluxo da transação começa quando o cliente inicia o pagamento escolhendo seu método preferido e inserindo os dados. O processador de pagamento imediatamente criptografa essas informações sensíveis usando protocolos avançados para garantir que não possam ser interceptadas ou acessadas por terceiros não autorizados. Esses dados criptografados são então transmitidos com segurança ao banco adquirente, que é a instituição financeira que mantém a conta do comerciante. O banco adquirente encaminha a transação à bandeira do cartão (como Visa ou Mastercard) caso seja um pagamento com cartão, que então a direciona ao banco emissor do cliente para autorização.

O banco emissor realiza verificações fundamentais, como confirmar se o cliente possui saldo suficiente e se a transação não viola regras de fraude ou restrições da conta. A decisão de autorização é comunicada de volta pela bandeira do cartão ao banco adquirente e, em seguida, ao processador de pagamento, normalmente em segundos. Uma vez aprovada, o processador de pagamento facilita o processo de liquidação, que envolve a transferência efetiva dos fundos da conta do cliente para a conta do comerciante. A conta do comerciante é creditada com o valor do pagamento, já descontadas as taxas cobradas pelo processador e pelo banco adquirente.

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

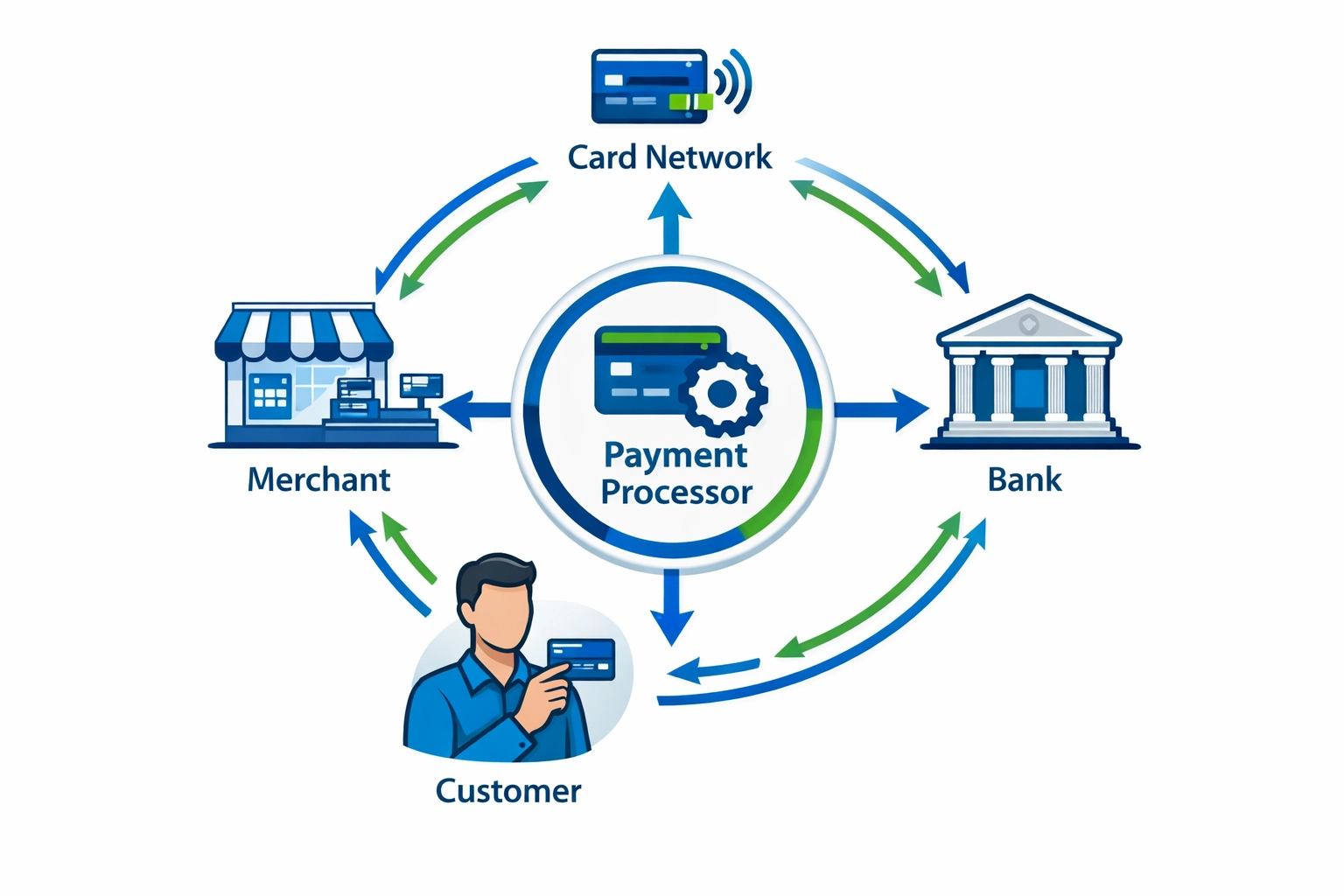

Entender o ecossistema de pagamentos requer familiaridade com as várias instituições e seus papéis específicos. O comerciante é o negócio que vende produtos ou serviços e recebe pagamentos. O cliente é quem faz a compra ou, no caso de redes de afiliados, o afiliado que recebe comissões. A bandeira de cartão (Visa, Mastercard, American Express, Discover) facilita a comunicação entre os bancos emissores e adquirentes e define as regras do processamento das transações. O banco emissor é a instituição financeira que fornece o cartão de crédito ou débito ao cliente e é responsável pela autorização das transações. O banco adquirente mantém a conta do comerciante e processa os depósitos, garantindo que os fundos cheguem à conta empresarial correta.

O processador de pagamento está no centro desse ecossistema, conectando todas essas partes e garantindo comunicação e transferência de fundos sem falhas. Os processadores de pagamento cuidam da infraestrutura técnica, protocolos de segurança e requisitos de conformidade que tornam os pagamentos modernos possíveis. Para redes de afiliados, o papel do processador de pagamento é ainda mais importante porque ele precisa lidar com múltiplos métodos de pagamento, gerenciar várias estruturas de comissão e garantir a distribuição correta dos fundos para, potencialmente, milhares de afiliados. O PostAffiliatePro integra-se com os principais processadores para automatizar esse processo complexo, permitindo que os gestores de afiliados foquem no crescimento da rede em vez de tarefas logísticas de pagamento.

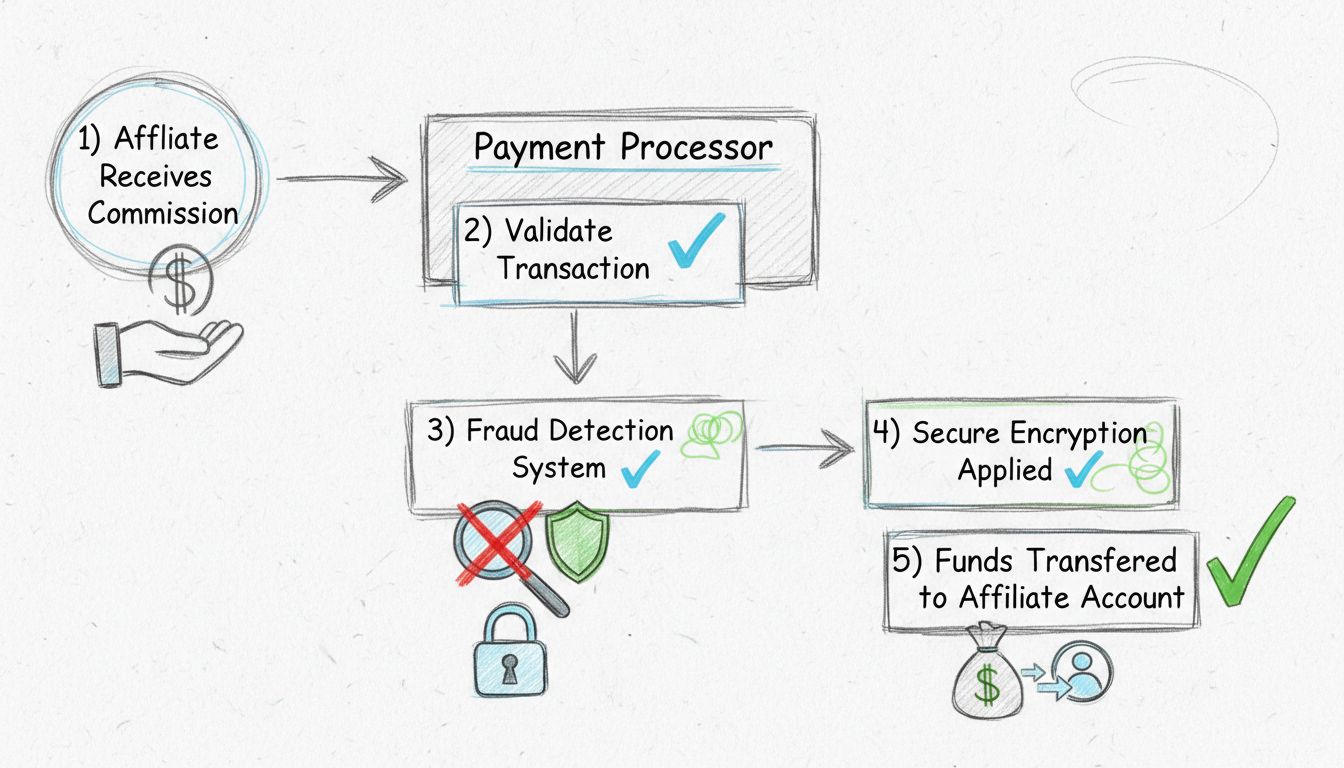

Os processadores de pagamento desempenham diversas funções essenciais, que vão muito além da simples transferência de fundos. Autorização de transações é a principal função, onde o processador valida as informações de pagamento, verifica indícios de fraude e confirma que a transação atende a todos os requisitos de segurança antes de ser encaminhada ao banco emissor. Criptografia de dados e segurança é outra função fundamental, já que os processadores devem proteger informações financeiras sensíveis conforme os padrões PCI DSS e demais exigências regulatórias. Isso inclui a implementação de várias camadas de segurança, como tokenização (substituição de dados sensíveis por identificadores únicos), criptografia de ponta a ponta e práticas seguras de armazenamento dos dados.

A detecção e prevenção de fraudes tornou-se cada vez mais sofisticada, com processadores modernos utilizando algoritmos de aprendizado de máquina para analisar milhares de pontos de dados em milissegundos e identificar padrões suspeitos. Esses sistemas podem sinalizar faturas duplicadas, transações de locais inesperados ou tentativas de pagamento que fogem ao comportamento normal do cliente. Liquidação e conciliação é outra função crítica, onde os processadores garantem que os fundos sejam transferidos corretamente das contas dos clientes para as dos comerciantes e que todas as transações sejam devidamente registradas e conciliadas. Gestão de conformidade assegura que todas as transações estejam em conformidade com as regulações pertinentes, incluindo exigências de Prevenção à Lavagem de Dinheiro (AML), triagem de sanções e obrigações fiscais.

| Função | Descrição | Importância para Afiliados |

|---|---|---|

| Autorização de Transação | Valida informações de pagamento e confirma disponibilidade de fundos | Garante que comissões só sejam pagas quando os fundos forem verificados |

| Segurança de Dados | Criptografa e protege informações financeiras sensíveis | Protege dados bancários e de pagamento dos afiliados |

| Detecção de Fraudes | Identifica e previne transações fraudulentas | Evita pagamentos de comissões não autorizados |

| Liquidação | Transfere fundos das contas pagadoras para as destinatárias | Garante que os afiliados recebam suas comissões de forma confiável |

| Conciliação | Relaciona transações com faturas e registros | Oferece rastreamento e relatórios de pagamentos precisos |

| Conformidade | Assegura aderência às regulações financeiras | Protege a rede de afiliados de problemas legais e regulatórios |

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

Os processadores de pagamento modernos lidam com uma variedade de métodos de pagamento para atender diferentes preferências de clientes e necessidades de negócios. Cartões de crédito e débito continuam sendo o método mais comum, com os processadores gerenciando todos os processos complexos de autorização e liquidação necessários para as transações com cartões. Transferências bancárias e débitos diretos permitem que clientes paguem diretamente de suas contas bancárias, com os processadores facilitando a transferência segura através de redes bancárias como ACH (Automated Clearing House) nos Estados Unidos e SEPA (Área Única de Pagamentos em Euros) na Europa.

Carteiras digitais como Apple Pay, Google Pay e outras soluções de pagamento móvel têm se tornado cada vez mais populares, com os processadores possibilitando integração fácil desses métodos ao checkout. Redes de pagamentos em tempo real como FedNow nos EUA, UPI na Índia e Pix no Brasil permitem transferências instantâneas 24/7, com os processadores gerenciando a integração técnica e a liquidação dessas transações. Serviços de Compra Agora, Pague Depois (BNPL) estão emergindo como método importante, especialmente em transações B2B, com os processadores coordenando a comunicação entre comerciantes, clientes e provedores BNPL. Para redes de afiliados, a capacidade de oferecer múltiplos métodos de pagamento é essencial, já que diferentes afiliados podem preferir canais de pagamento distintos conforme localização, infraestrutura bancária e preferências pessoais.

Os processadores de pagamento operam sob rígidos padrões de segurança e conformidade desenhados para proteger dados financeiros e prevenir fraudes. PCI DSS (Padrão de Segurança de Dados da Indústria de Cartões de Pagamento) é o principal padrão de segurança que todos os processadores devem seguir, exigindo implementação de firewalls, criptografia, controle de acesso e testes regulares de segurança. Esse padrão assegura que os dados de cartões de crédito sejam tratados com segurança durante todo o processo de pagamento e que acessos não autorizados sejam impedidos. Criptografia de ponta a ponta protege os dados de pagamento desde o ponto de entrada (como um formulário de checkout) até os servidores seguros do processador, garantindo que, mesmo se os dados forem interceptados, não possam ser lidos sem a chave de criptografia.

Tokenização é outra técnica importante de segurança, na qual informações sensíveis de pagamento são substituídas por tokens únicos que não têm valor fora do sistema de pagamentos. Isso significa que, mesmo se um token for comprometido, não poderá ser usado para pagamentos não autorizados ou acesso a informações financeiras dos clientes. Conformidade com Prevenção à Lavagem de Dinheiro (AML) exige que processadores rastreiem transações em listas de pessoas e padrões suspeitos, ajudando a prevenir atividades financeiras ilegais. Os requisitos de Conheça Seu Cliente (KYC) garantem que os processadores verifiquem a identidade de comerciantes e clientes, reduzindo riscos de fraude e atividades ilegais. Para redes de afiliados que utilizam o PostAffiliatePro, essas medidas de segurança garantem que os pagamentos de comissão estejam protegidos e que a rede esteja em conformidade com todas as regulações financeiras relevantes.

Embora os termos “processador de pagamento” e “banco adquirente” sejam, às vezes, usados de forma intercambiável, eles representam papéis distintos no ecossistema de pagamentos. O processador de pagamento é a empresa que gerencia os aspectos técnicos do processamento de transações, incluindo criptografia de dados, detecção de fraudes e comunicação com instituições financeiras. O processador gerencia o software e a infraestrutura que tornam as transações possíveis e garante que os dados fluam de forma segura pelo ecossistema de pagamentos. O banco adquirente (ou adquirente) é a instituição financeira que mantém a conta bancária do comerciante e é responsável por liquidar os fundos nessa conta.

Na prática, muitas empresas oferecem ambos os serviços, criando uma solução de pagamento unificada para os comerciantes. No entanto, entender a distinção é importante porque esclarece as diferentes responsabilidades e capacidades de cada parte. O processador de pagamento foca no processamento da transação e na segurança, enquanto o banco adquirente cuida do relacionamento bancário e da liquidação dos fundos. Para redes de afiliados, essa diferença é importante porque a escolha do processador de pagamento afeta a velocidade da transação, a segurança e a variedade de métodos de pagamento disponíveis, enquanto a escolha do banco adquirente impacta o tempo de liquidação e as taxas bancárias. O PostAffiliatePro trabalha com os principais processadores e bancos adquirentes para garantir que os pagamentos de afiliados sejam processados com rapidez, segurança e confiabilidade.

Escolher um processador de pagamento é uma das decisões mais importantes para uma rede de afiliados, pois impacta diretamente a velocidade, a confiabilidade e o custo dos pagamentos de comissão. Ao avaliar processadores, considere a variedade de métodos de pagamento suportados, pois isso determina a flexibilidade que você terá para pagar seus afiliados. Procure processadores que aceitem múltiplas moedas se você possui afiliados internacionais, pois isso reduz custos de conversão e prazos de liquidação. Taxas de transação são outro fator crítico, já que as tarifas dos processadores influenciam sua lucratividade e o valor repassado aos afiliados. Compare cuidadosamente as estruturas de taxas, pois alguns cobram valores fixos por transação, enquanto outros cobram percentuais ou preços escalonados conforme o volume.

A velocidade de liquidação é crucial para a satisfação dos afiliados, já que eles querem receber suas comissões o mais rápido possível. Alguns processadores oferecem liquidação no dia seguinte, outros podem levar de três a cinco dias úteis. Capacidades de segurança e conformidade devem ser avaliadas atentamente, assegurando que o processador atenda a todos os padrões e possa lidar com suas exigências regulatórias. Capacidades de integração são importantes se você utiliza softwares de gestão de afiliados como o PostAffiliatePro, já que uma integração fluida reduz trabalho manual e melhora a precisão. Qualidade do suporte ao cliente também é relevante, pois você precisará de assistência confiável em caso de problemas. O PostAffiliatePro se destaca como a melhor escolha para redes de afiliados porque integra-se facilmente a múltiplos processadores, proporcionando flexibilidade na escolha e, ao mesmo tempo, mantendo a gestão unificada dos pagamentos e relatórios abrangentes para todos os canais.

Os processadores de pagamento têm um impacto direto e significativo sobre a eficiência com que as redes de afiliados distribuem comissões. As capacidades do processador determinam a velocidade com que os afiliados recebem seus ganhos, os métodos de pagamento disponíveis e a confiabilidade do processo. Um processador de alta qualidade possibilita liquidações mais rápidas, o que aumenta a satisfação e retenção dos afiliados. Também oferece detecção de fraudes robusta, protegendo a rede de pagamentos não autorizados e mantendo uma experiência fluida para afiliados legítimos. Os recursos de relatórios e conciliação do processador ajudam os gestores de afiliados a rastrear pagamentos com precisão e identificar rapidamente quaisquer problemas.

A escolha do processador também afeta a estrutura de custos do seu programa de afiliados. Processadores com taxas mais baixas permitem oferecer comissões mais competitivas ou reter mais receitas para o seu negócio. Os que suportam múltiplos métodos de pagamento reduzem as barreiras no processo, já que os afiliados podem escolher o canal de sua preferência em vez de serem forçados a uma única opção. Para redes internacionais, um processador que lida eficientemente com transações em múltiplas moedas pode reduzir significativamente custos e prazos de liquidação. A integração do PostAffiliatePro com os principais processadores garante que sua rede de afiliados tenha o melhor em velocidade, confiabilidade, custo-benefício e segurança, permitindo que você foque no crescimento do programa em vez de na gestão de pagamentos.

O PostAffiliatePro integra-se facilmente a múltiplos processadores de pagamento para automatizar o pagamento de comissões, reduzir o tempo de processamento e garantir transferências de fundos precisas. Gerencie todos os seus métodos de pagamento em uma única plataforma projetada especialmente para redes de afiliados.

Como funcionam os processadores de pagamento, seu papel nas transações, medidas de segurança, custos e como escolher o ideal para o seu negócio.

Descubra por que os processadores de pagamento são essenciais para empresas de afiliados. Saiba mais sobre segurança, automação, conformidade e benefícios de ge...

Aprenda como integrar processadores de pagamento com software de marketing de afiliados para automatizar pagamentos de comissão. Descubra APIs, integrações nati...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.