Tipos de Positive Pay: Standard, Payee, Reverse e ACH Explicados

Guia completo sobre os quatro tipos de sistemas Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Saiba como cada um protege contra fraudes em cheques ...

8

Saiba como o Positive Pay funciona para prevenir fraudes com cheques. Descubra o processo passo a passo, benefícios, tipos de Positive Pay e como ele protege as finanças do seu negócio.

O Positive Pay funciona exigindo que as empresas enviem ao banco uma lista de cheques emitidos. Quando um cheque é apresentado para pagamento, o banco verifica seus dados em relação a essa lista e sinaliza quaisquer discrepâncias para revisão.

O Positive Pay é um serviço de prevenção de fraudes oferecido por bancos que se tornou cada vez mais essencial no cenário financeiro atual. Segundo dados recentes de 2024, a fraude com cheques continua sendo o tipo mais comum de fraude de pagamento, com 65% das organizações relatando atividade fraudulenta com cheques. Este dado alarmante reforça por que implantar medidas robustas de prevenção, como o Positive Pay, é fundamental para empresas de todos os portes. O sistema funciona como um “porteiro” automatizado, garantindo que apenas cheques legítimos e autorizados sejam compensados nas contas da sua empresa, enquanto sinaliza imediatamente qualquer transação suspeita ou alterada.

O princípio fundamental por trás do Positive Pay é simples, mas poderoso: verificação antes do pagamento. Em vez de descobrir cheques fraudulentos depois que foram processados e os fundos já foram perdidos, o Positive Pay identifica discrepâncias em tempo real, dando à sua empresa a oportunidade de intervir antes que qualquer prejuízo ocorra. Essa abordagem proativa tornou o Positive Pay uma ferramenta indispensável para organizações que desejam fortalecer sua segurança financeira e manter um controle mais rígido sobre as saídas de caixa.

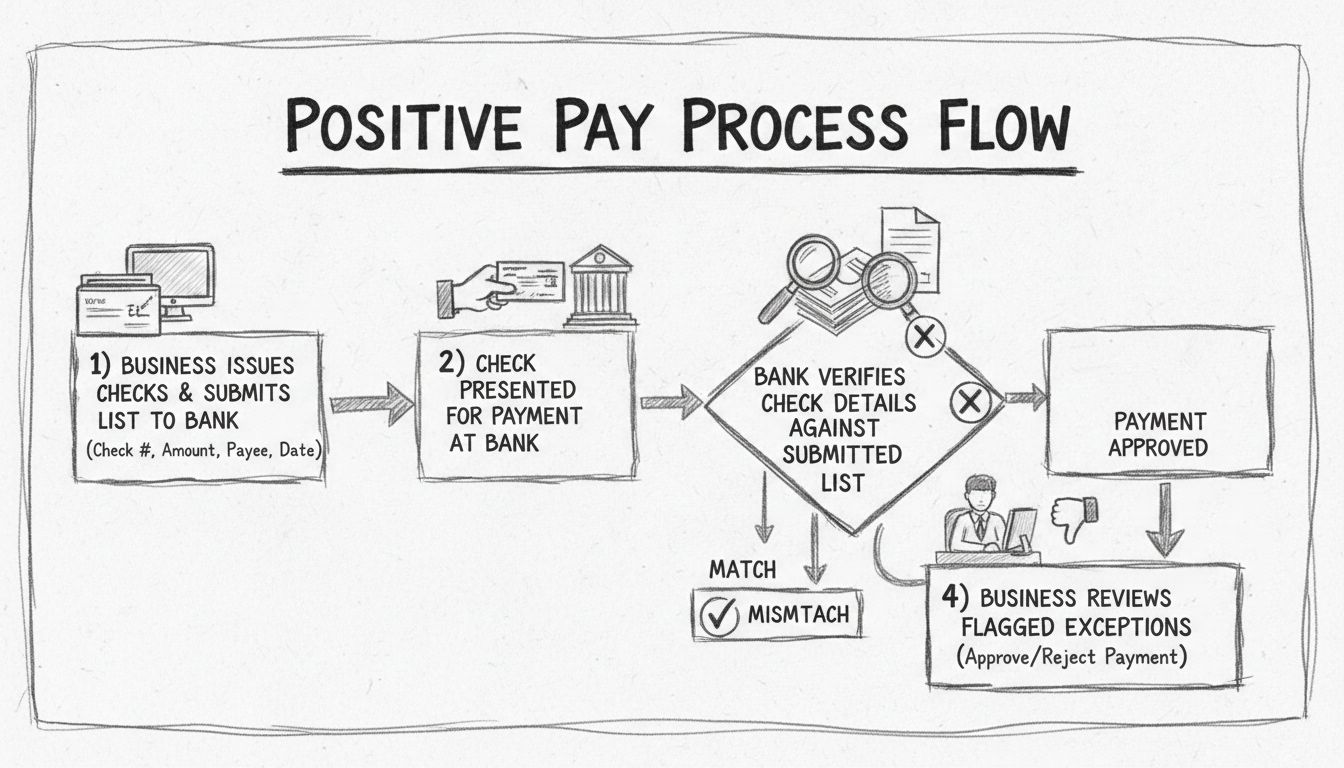

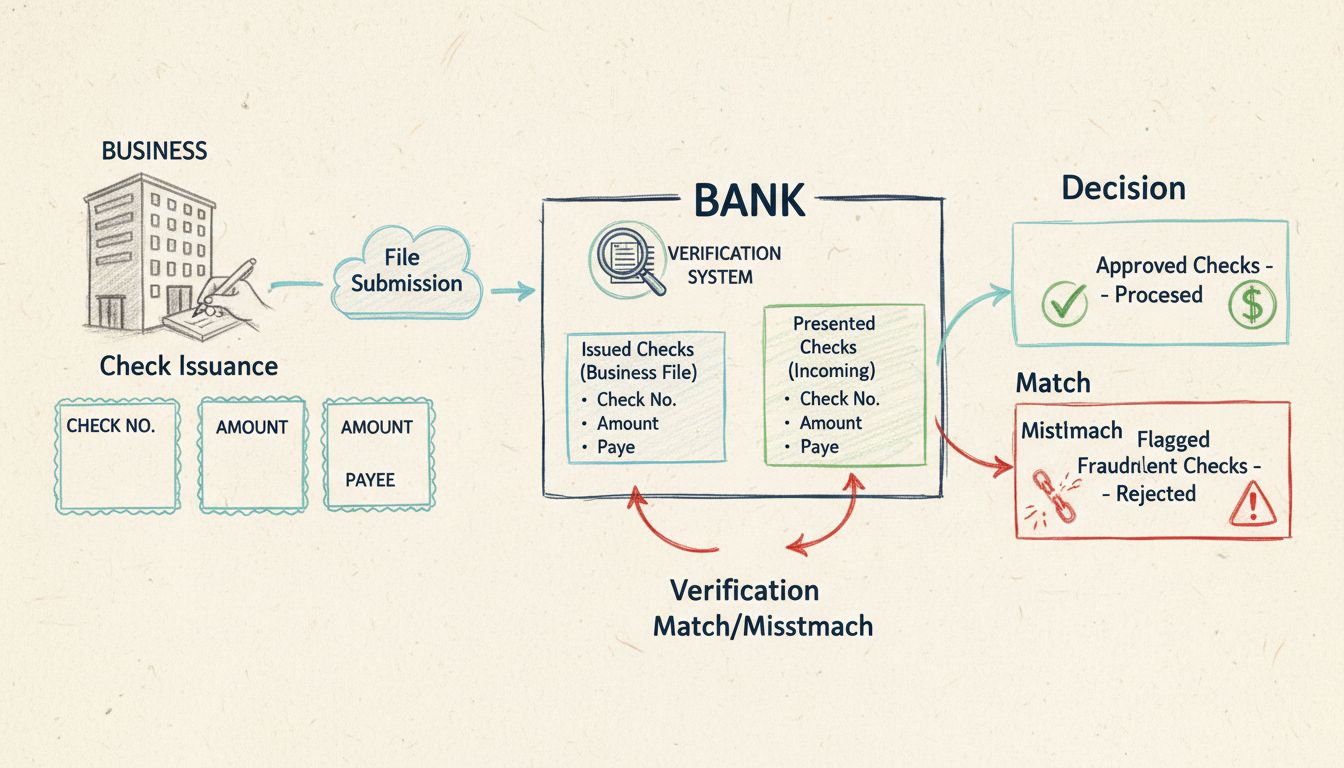

O processo do Positive Pay ocorre por meio de uma sequência cuidadosamente orquestrada de etapas projetadas para maximizar a detecção de fraudes e manter a eficiência operacional. Compreender cada fase é crucial para empresas que desejam implementar o sistema de forma eficaz. O processo começa quando sua organização emite cheques e gera uma lista abrangente contendo detalhes essenciais de cada cheque. Essa lista deve incluir o número do cheque, a data de emissão, o valor do pagamento e o nome do beneficiário—basicamente criando uma “impressão digital” de cada cheque autorizado emitido pela sua empresa.

Após compilar essa lista detalhada de cheques emitidos, o próximo passo crítico é enviar essas informações ao banco. A maioria das plataformas bancárias modernas facilita esse envio por meio de portais online seguros, permitindo o upload dos dados via arquivos CSV ou integrações diretas por API. Esse envio estabelece a base contra a qual todas as futuras apresentações de cheques serão comparadas. O sistema do banco armazena essas informações em um banco de dados seguro, pronto para realizar a verificação em tempo real quando os cheques forem apresentados para pagamento.

Quando um cheque é posteriormente apresentado para pagamento—seja depositado em uma agência, processado via depósito móvel ou compensado pela câmara de compensação automática—o sistema Positive Pay do banco entra em ação imediatamente. O sistema cruza automaticamente os dados do cheque apresentado com a lista enviada pela sua empresa. Essa verificação ocorre em milissegundos, comparando número do cheque, valor, nome do beneficiário e data para garantir que tudo esteja em perfeita conformidade com seus registros autorizados.

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

O processo de verificação gera dois resultados possíveis, cada um acionando uma resposta diferente. Quando os detalhes do cheque coincidem perfeitamente com a lista enviada—o número corresponde, o valor é idêntico, o nome do beneficiário está correto e a data está alinhada—o banco processa o cheque normalmente, sem atrasos ou intervenção. Esse fluxo ágil garante que pagamentos legítimos transitem sem fricção desnecessária.

Porém, quando são detectadas discrepâncias, o sistema sinaliza imediatamente o cheque como uma exceção. Essas divergências podem incluir valor alterado, nome do beneficiário diferente, número de cheque não reconhecido ou data fora do esperado. Quando ocorre uma divergência, o banco notifica sua empresa pelo portal bancário, fornecendo detalhes sobre a irregularidade. Sua equipe financeira então tem a oportunidade de revisar a transação sinalizada e decidir se aprova ou rejeita o pagamento.

Essa fase de revisão e decisão é onde o Positive Pay demonstra seu real valor. Sua empresa mantém o controle final sobre quais cheques são processados, permitindo identificar tentativas de fraude antes que causem prejuízo. Se determinar que o cheque sinalizado é legítimo—talvez devido a um erro de digitação ou uma transação incomum, porém autorizada—basta aprová-lo para pagamento. Por outro lado, se identificar o cheque como fraudulento ou não autorizado, pode instruir o banco a rejeitá-lo, evitando a perda dos fundos.

| Tipo | Cobertura | Detalhes da Verificação | Indicado Para |

|---|---|---|---|

| Positive Pay Padrão | Prevenção de fraudes com cheques | Número do cheque, valor, números de agência/conta, data | Empresas que buscam proteção básica |

| Payee Positive Pay | Prevenção de fraudes aprimorada | Número do cheque, valor, nome do beneficiário, números de agência/conta, data | Organizações que precisam de proteção máxima |

| Reverse Positive Pay | Verificação controlada pela empresa | Todos os cheques são revisados pela empresa | Empresas que desejam controle e supervisão direta |

| ACH Positive Pay | Prevenção de fraudes em pagamentos eletrônicos | Fornecedores autorizados, valores, detalhes da transação | Empresas que utilizam transferências eletrônicas |

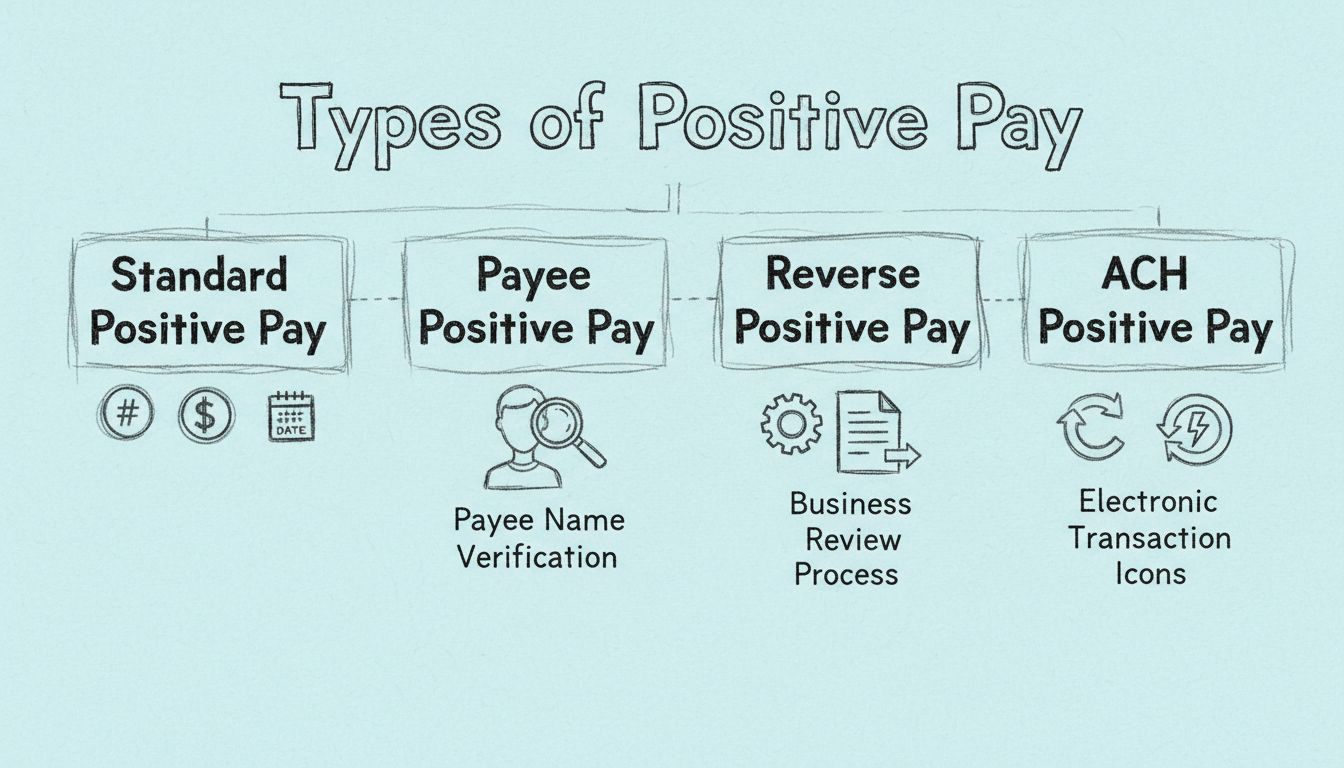

As instituições financeiras oferecem diversas variações do Positive Pay, cada uma voltada para necessidades e níveis de risco diferentes. O Positive Pay padrão oferece proteção básica ao verificar número do cheque, valor, números de agência e conta e data. Essa versão identifica muitas tentativas comuns de fraude, como valores alterados e cheques duplicados. No entanto, possui uma limitação importante: não verifica o nome do beneficiário, permitindo que um fraudador altere essa informação sem alterar outros dados.

O Payee Positive Pay representa o mais alto nível de proteção contra fraudes com cheques. Essa versão aprimorada verifica todos os elementos do Positive Pay padrão, além do nome do beneficiário, criando um sistema de verificação abrangente que identifica praticamente todos os tipos de fraude. Ao conferir se o nome do beneficiário corresponde aos registros autorizados, o Payee Positive Pay impede fraudes que desviam fundos para destinatários não autorizados. Instituições financeiras e especialistas normalmente recomendam essa modalidade para organizações que movimentam altos valores ou atuam em setores de alto risco.

O Reverse Positive Pay inverte o modelo tradicional, transferindo mais responsabilidade para a empresa do que para o banco. Em vez de o banco sinalizar automaticamente cheques suspeitos, ele envia diariamente para sua empresa uma lista de todos os cheques apresentados. Sua equipe financeira revisa manualmente essa lista e instrui o banco sobre quais cheques pagar ou rejeitar. Embora ofereça controle direto, exige monitoramento diário consistente e decisões rápidas para evitar que cheques fraudulentos sejam compensados.

O ACH Positive Pay amplia a prevenção de fraudes para pagamentos eletrônicos. Empresas que utilizam esse serviço podem cadastrar fornecedores autorizados e valores aprovados. Quando uma transação ACH é iniciada, o sistema verifica se corresponde a um fornecedor e valor autorizado. Se houver tentativa de transferência eletrônica não autorizada, o sistema sinaliza para revisão, protegendo contra fraudes eletrônicas.

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

O Positive Pay oferece benefícios substanciais que vão muito além da simples prevenção de fraudes. O ganho mais evidente é a redução drástica do risco de fraude com cheques. Ao comparar cada cheque com sua lista de autorizações antes do pagamento, o Positive Pay identifica cheques fraudulentos ou alterados antes que sejam compensados, evitando prejuízos que poderiam ser devastadores para sua empresa. Essa proteção é especialmente valiosa para organizações que emitem cheques de alto valor ou atuam em setores vulneráveis a fraudes financeiras.

Além da prevenção, o Positive Pay aprimora o controle financeiro e a visibilidade sobre os pagamentos. Ao revisar e aprovar cheques sinalizados, sua empresa mantém maior supervisão sobre as saídas de caixa e pode identificar padrões de pagamentos incomuns que indiquem fraudes internas ou atividades não autorizadas. Esse controle aprimorado resulta em melhor gestão do fluxo de caixa e controles internos mais rígidos, atendendo requisitos de auditoria e conformidade.

O Positive Pay também reduz significativamente o esforço administrativo associado à investigação e recuperação de fraudes. Ao identificar cheques fraudulentos antes da compensação, sua empresa evita processos demorados de investigação, abertura de reclamações junto ao banco e tentativa de recuperar valores perdidos. Essa abordagem preventiva é muito mais eficiente do que lidar com fraudes após sua ocorrência. Além disso, o sistema simplifica a conciliação bancária, garantindo que apenas cheques autorizados sejam processados e facilitando o alinhamento dos registros contábeis com os extratos bancários.

A implementação do Positive Pay fortalece ainda o relacionamento com stakeholders. Clientes, fornecedores e parceiros financeiros ganham confiança ao saber que sua organização leva a sério a prevenção de fraudes e adota medidas de segurança padrão do mercado. Esse compromisso pode melhorar a reputação do seu negócio e diferenciá-lo em mercados competitivos.

Apesar de ser uma ferramenta poderosa, é importante entender limitações e desafios do Positive Pay. Sua eficácia depende totalmente da precisão dos dados enviados pela empresa. Se os registros de emissão de cheques contiverem erros—números incorretos, valores errados ou nomes de beneficiários digitados de forma incorreta—cheques legítimos podem ser sinalizados como exceção, causando atrasos e fricção operacional. Isso exige registros meticulosos e processos rigorosos de controle de qualidade.

O esforço operacional para tratar exceções é outro ponto importante. Quando cheques são sinalizados, sua equipe financeira precisa revisar cada caso e decidir aprovar ou rejeitar. Em ambientes de alto volume de cheques, isso pode gerar um trabalho administrativo significativo. Além disso, se sua empresa não monitorar os relatórios de exceção rapidamente ou perder o prazo para responder, o banco pode processar ou retornar os cheques automaticamente, impactando as operações de pagamentos.

O Positive Pay também não protege contra todos os tipos de fraude. Fraudes internas—quando funcionários ou usuários autorizados cometem atos ilícitos—podem não ser identificadas se o fraudador tiver acesso aos registros de cheques emitidos. Da mesma forma, fraudes anteriores à emissão do cheque, como roubo de talões em branco ou autorizações falsificadas, estão fora do escopo do Positive Pay. É necessário adotar uma estratégia de prevenção em camadas, combinando o Positive Pay com controles internos, talões seguros e treinamento de colaboradores.

Por fim, a maioria dos bancos cobra tarifas pelo serviço, variando de mensalidades a taxas por exceção analisada. Esses custos devem ser considerados no orçamento e comparados ao potencial prejuízo de fraudes. Para a maioria das empresas, o custo do Positive Pay é muito inferior às perdas possíveis com um único incidente significativo.

A escolha entre Positive Pay e Reverse Positive Pay depende das necessidades, recursos e tolerância a riscos da sua empresa. O Positive Pay tradicional coloca a responsabilidade primária de detecção de fraudes no banco. Sua empresa envia uma lista de cheques autorizados, e o banco compara automaticamente cada cheque apresentado, sinalizando divergências para revisão. Esse modelo exige esforço inicial para compilar e enviar os dados, mas pouca intervenção diária após a implantação. É ideal para empresas que buscam uma solução mais passiva e automatizada.

O Reverse Positive Pay, por outro lado, transfere essa responsabilidade diretamente para sua empresa. Diariamente, o banco envia a lista de todos os cheques apresentados, e sua equipe financeira precisa revisar e aprovar ou rejeitar cada um. Esse método oferece controle e visibilidade máximos, mas demanda envolvimento diário e decisões rápidas. Se a empresa não responder no prazo, o banco pode processar automaticamente os cheques, permitindo que fraudes ocorram.

A principal diferença está no equilíbrio entre controle e conveniência. O Positive Pay oferece comodidade, pois o banco realiza grande parte da verificação; já o Reverse Positive Pay oferece controle, ao custo de maior responsabilidade administrativa. A maioria das empresas opta pelo Positive Pay tradicional, mas organizações com alto risco de fraude ou requisitos específicos de compliance podem preferir o controle extra do Reverse Positive Pay.

Implantar o Positive Pay com sucesso requer planejamento cuidadoso e gestão contínua. Primeiro, entre em contato com seu banco para confirmar a disponibilidade do serviço e conhecer recursos, tarifas e opções de integração. A maioria dos grandes bancos oferece o Positive Pay, e muitos já integram com plataformas de contabilidade populares como o QuickBooks e sistemas de Tesouraria.

Em seguida, integre o Positive Pay aos sistemas de emissão de cheques e contabilidade para automatizar a geração e envio dos dados. O lançamento manual é suscetível a erros e consome tempo, portanto a automação é essencial para garantir precisão e eficiência. Diversos softwares de contabilidade podem gerar arquivos Positive Pay automaticamente, eliminando o trabalho manual e reduzindo riscos de erro.

Treine sua equipe financeira sobre o uso eficaz do Positive Pay. Os colaboradores devem conhecer o processo de envio de arquivos, análise de relatórios de exceção e resposta a transações sinalizadas. Estabeleça procedimentos claros e prazos para tratar exceções, assegurando respostas rápidas e evitando perdas por atrasos.

Por fim, monitore ativamente suas contas e revise regularmente os relatórios de exceção. Configure alertas para cheques de alto valor ou padrões incomuns e investigue todas as exceções antes de aprovar pagamentos. Essa vigilância contínua garante que o Positive Pay opere com máxima eficácia, identificando fraudes antes que causem impacto.

À medida que as fraudes com cheques evoluem e fraudadores desenvolvem técnicas mais sofisticadas, o Positive Pay segue sendo peça central em estratégias abrangentes de prevenção. Inovações recentes incluem integração com análise avançada de imagens, monitoramento da dark web e detecção de anomalias baseada em inteligência artificial. Esses avanços permitem que instituições financeiras identifiquem padrões de fraude que poderiam escapar aos métodos convencionais.

Olhando para 2025 e além, a tendência é por soluções mais integradas e automatizadas, combinando Positive Pay com outras medidas de segurança. Bancos têm oferecido pacotes que incluem verificação de cheques, monitoramento de ACH, controles de transferências e alertas de fraude em tempo real. Empresas que adotam essas abordagens se protegem melhor diante do cenário de fraudes em evolução, sem perder eficiência operacional.

A integração do Positive Pay com sistemas de pagamentos digitais é outra tendência importante. Com a migração das empresas para pagamentos eletrônicos, os sistemas de prevenção estão evoluindo para proteger tanto cheques físicos quanto transações digitais. Essa convergência garante padrões consistentes de prevenção de fraudes, seja em cheques, transferências ACH, TEDs ou novas tecnologias de pagamentos digitais.

O PostAffiliatePro oferece soluções avançadas de detecção de fraudes e verificação de pagamentos para proteger as transações do seu negócio. Implemente estratégias abrangentes de prevenção de fraudes com nossa plataforma líder de mercado.

Guia completo sobre os quatro tipos de sistemas Positive Pay: Standard, Payee, Reverse e ACH Positive Pay. Saiba como cada um protege contra fraudes em cheques ...

Saiba o que é Positive Pay e como esse serviço automatizado de gestão de caixa previne fraudes com cheques. Descubra como funciona, benefícios, custos e as melh...

Descubra como o Positive Pay protege empresas contra fraudes em cheques com um processo automatizado de verificação. Saiba mais sobre seus mecanismos, variações...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.