O que são Processadores de Pagamento? Guia Completo para Redes de Afiliados

Descubra o que são processadores de pagamento, como funcionam e por que são essenciais para pagamentos de comissões de afiliados. Entenda o ecossistema de pagam...

12

Como funcionam os processadores de pagamento, seu papel nas transações, medidas de segurança, custos e como escolher o ideal para o seu negócio.

Processadores de pagamento são empresas especializadas em serviços financeiros que atuam como intermediárias essenciais entre lojistas e instituições financeiras, possibilitando transações eletrônicas seguras e eficientes. Quando um cliente faz uma compra com cartão de crédito, débito ou carteira digital, o processador de pagamento realiza todo o trabalho complexo nos bastidores: roteando os dados da transação, verificando fundos e transferindo dinheiro da conta do cliente para a do lojista. Essas empresas processam bilhões de transações diariamente no mundo todo, com grandes processadores como Stripe, Square e Adyen movimentando mais de US$ 1 trilhão em volume anual de transações. Sem os processadores de pagamento, o comércio moderno como conhecemos seria impossível—eles são a espinha dorsal invisível que torna possível cada compra online, passagem de cartão na loja e pagamento digital.

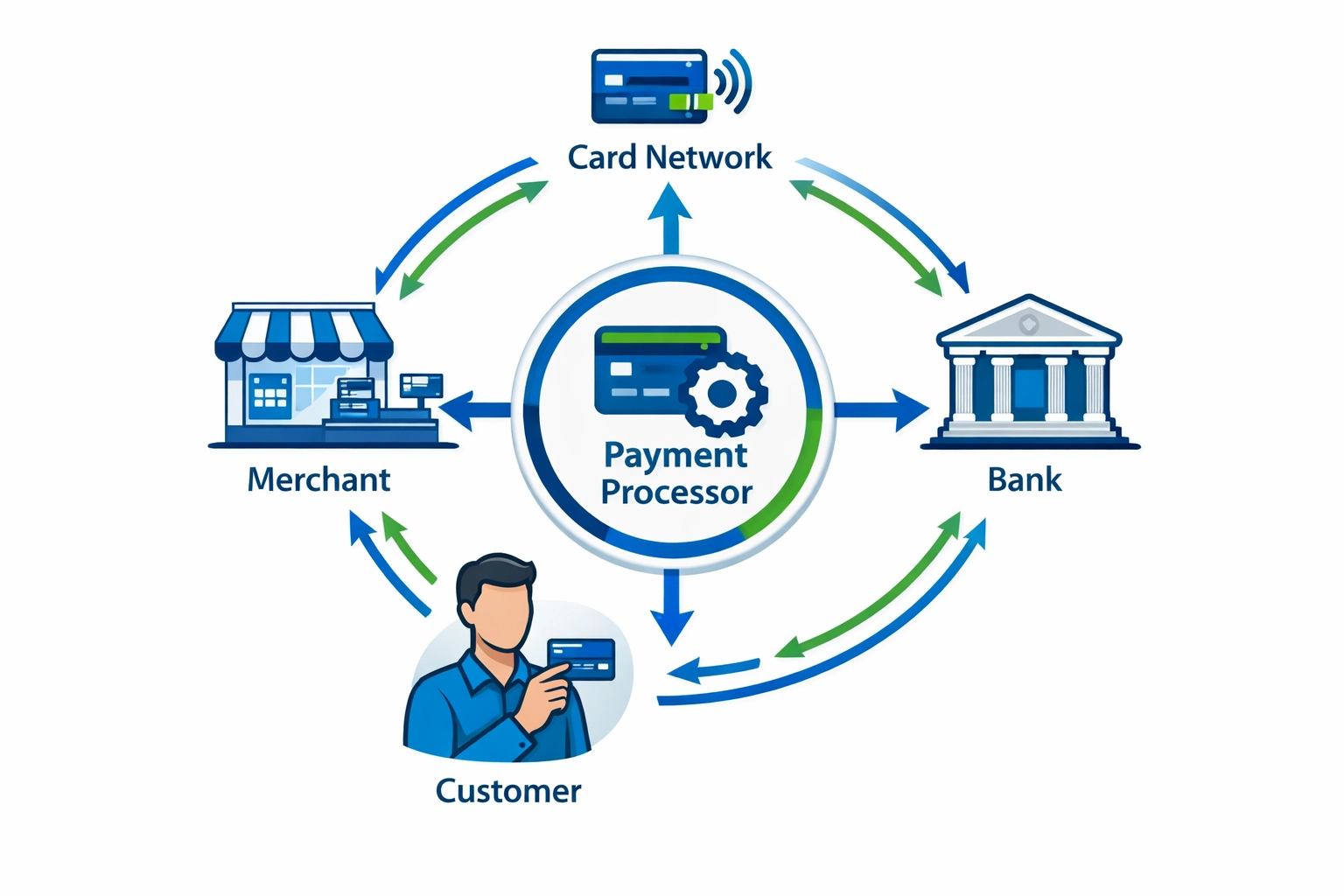

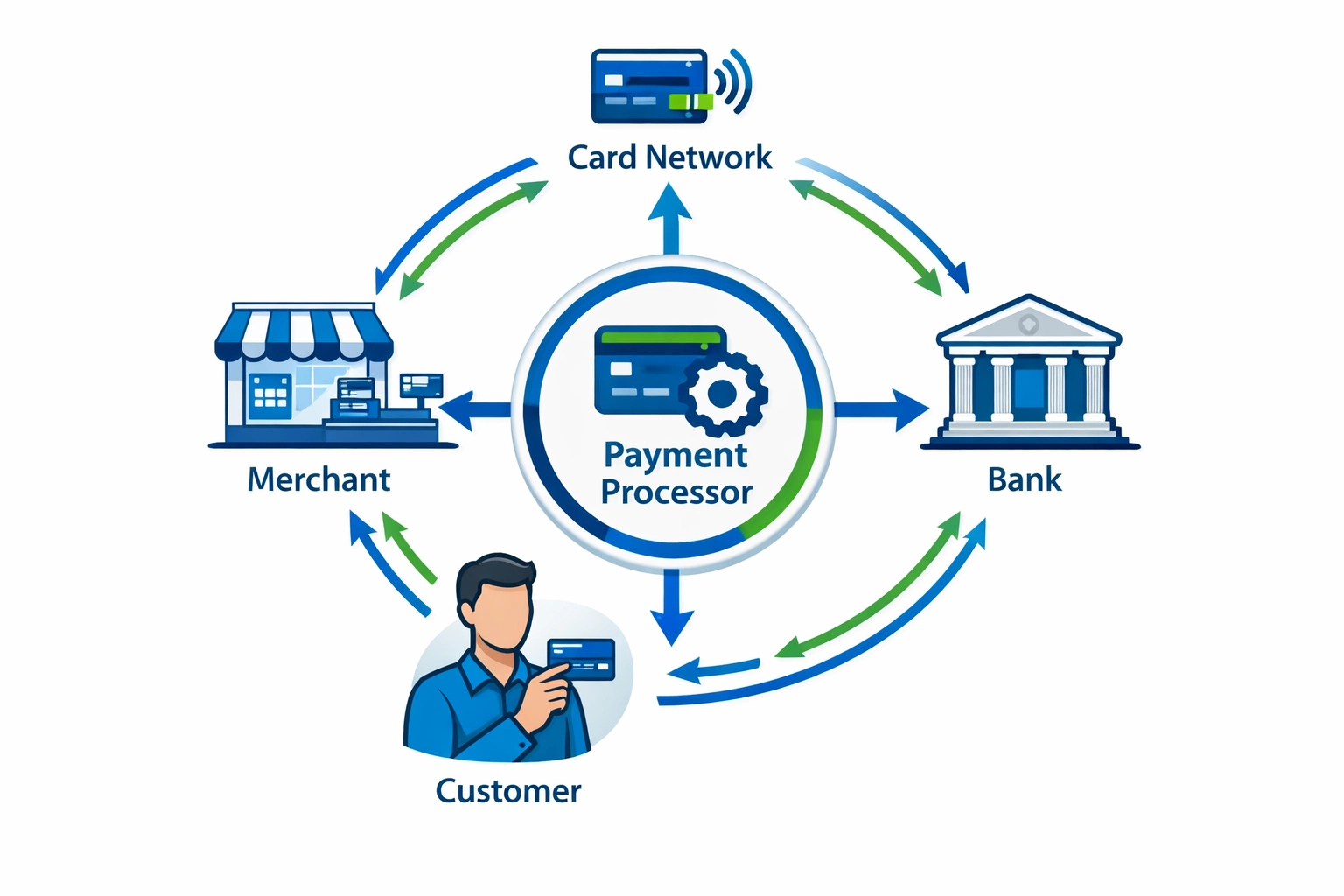

O ecossistema de processamento de pagamentos envolve vários participantes especializados, cada um exercendo um papel fundamental para garantir que as transações ocorram de forma fluida e segura. Entender quem são esses participantes ajuda o lojista a perceber a complexidade do processamento e por que cada entidade é necessária para uma solução completa.

| Participante | Função | Responsabilidade |

|---|---|---|

| Cliente | Inicia a transação | Fornece informações de pagamento e fundos |

| Lojista | Vende produtos/serviços | Aceita pagamentos e entrega pedidos |

| Processador de Pagamento | Roteia os dados da transação | Transmite informações entre as partes com segurança |

| Gateway de Pagamento | Captura dados de pagamento | Criptografa e transmite informações do cartão com segurança |

| Bandeiras | Define regras e padrões | Visa, Mastercard, Amex mantêm os sistemas de transação |

| Banco Emissor | Emite o cartão do cliente | Aprova/recusa transações, mantém os fundos do cliente |

| Banco Adquirente | Mantém a conta do lojista | Recebe fundos e deposita na conta do lojista |

Todos esses participantes atuam em conjunto, criando um sistema em cadeia onde as informações fluem do cliente pelos sistemas do lojista, passam pelas bandeiras, até o banco emissor para aprovação, e retornam pelo banco adquirente até a conta do lojista. Esse esforço coordenado garante que as transações sejam autorizadas, verificadas e liquidadas corretamente, mantendo a segurança em todo o processo.

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

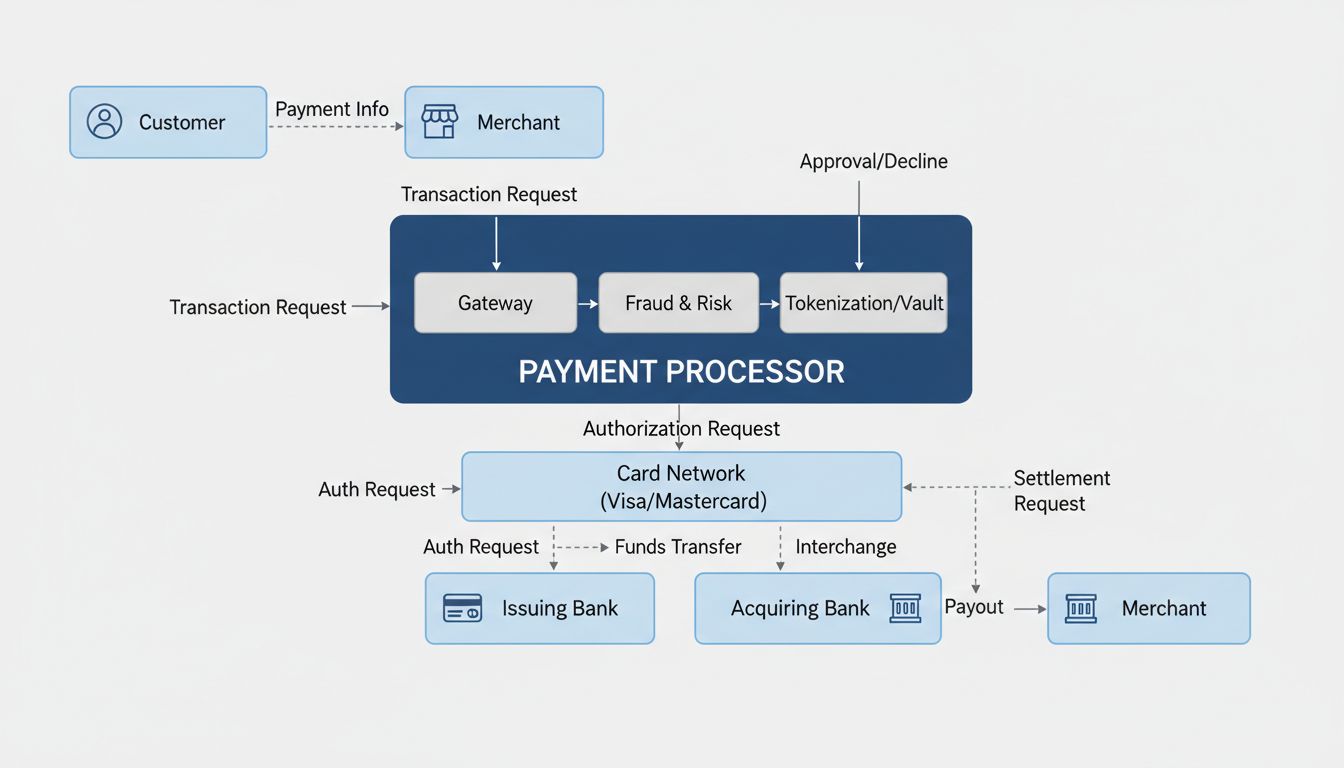

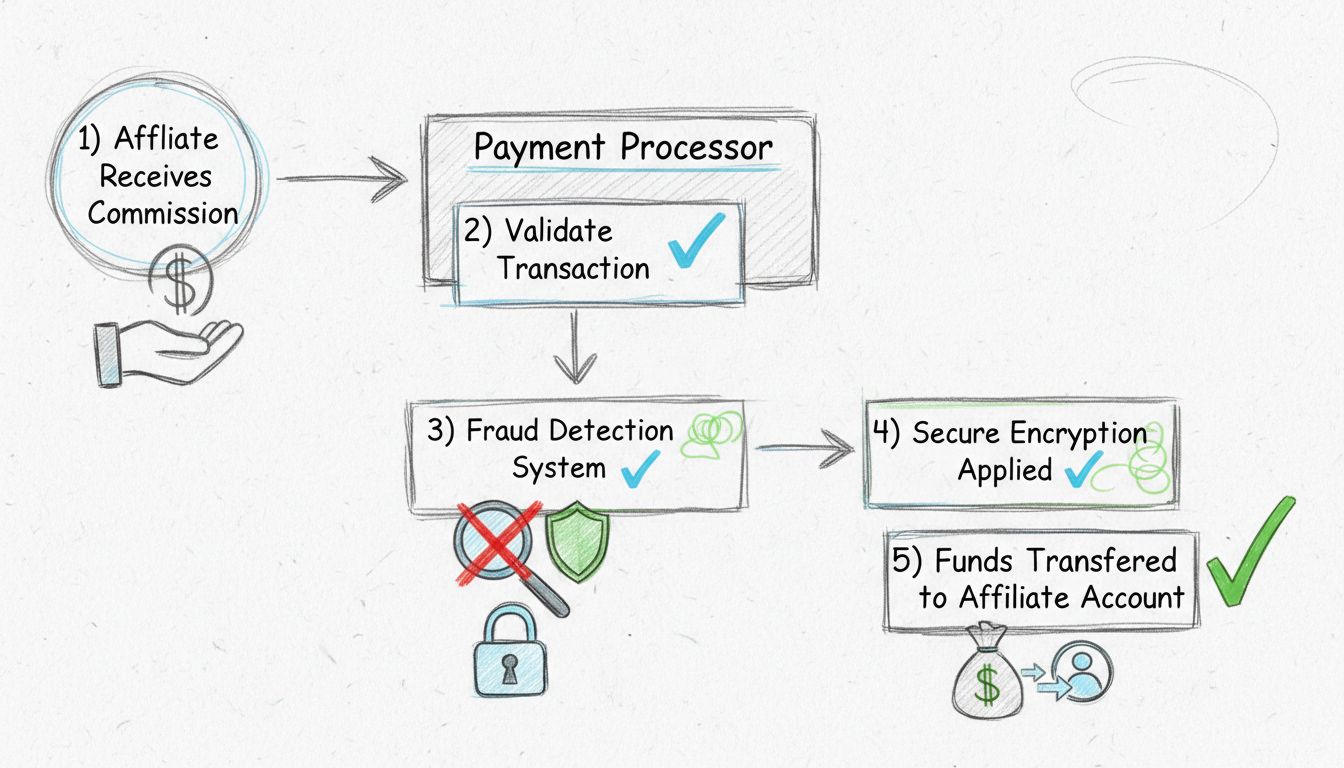

O fluxo de processamento segue uma sequência precisa de etapas, normalmente completando a autorização em apenas 2-3 segundos, embora a liquidação leve mais tempo. Veja como uma transação típica percorre o sistema:

Início da autorização – Quando o cliente fornece suas informações de pagamento (passando, aproximando ou digitando os dados do cartão online), o sistema do lojista captura esses dados e os envia ao processador por meio de um gateway seguro. O gateway criptografa todas as informações sensíveis para proteção durante a transmissão.

Validação da transação – O processador encaminha os detalhes criptografados para a bandeira correspondente (Visa, Mastercard etc.), que os direciona ao banco emissor do cliente. O banco faz verificações críticas: o cartão está ativo? Há saldo suficiente? O valor está condizente com o perfil do cliente? Os códigos de segurança e endereço estão corretos?

Resposta de autorização – Em segundos, o banco emissor envia uma mensagem de aprovação ou recusa pela rede até o processador e o lojista. Se aprovada, um código de autorização é gerado como comprovante. Se recusada, um código indica o motivo (fundos insuficientes, suspeita de fraude, etc.).

Processo de liquidação – A autorização não transfere fundos imediatamente, apenas os reserva na conta do cliente. Ao final do dia, o sistema do lojista agrupa todas as autorizações aprovadas e as envia ao processador para liquidação. O processador encaminha as transações às bandeiras, que se comunicam com os bancos emissores para finalizar as transferências.

Depósito dos fundos – Após a liquidação, os fundos passam dos bancos emissores pelas bandeiras e processador até o banco adquirente, que deposita o dinheiro na conta empresarial do lojista. Dependendo do processador e do serviço, esse prazo costuma ser de 1 a 3 dias úteis, embora alguns ofereçam recebimento no mesmo dia ou no dia seguinte por taxa adicional.

Embora trabalhem juntos, processadores de pagamento e adquirentes têm funções distintas no ecossistema de pagamentos. Muitos lojistas confundem esses papéis, mas entender a diferença é essencial para escolher os parceiros certos.

| Aspecto | Processador de Pagamento | Adquirente (Banco Adquirente) |

|---|---|---|

| Função principal | Roteia dados da transação com segurança | Estabelece e mantém contas de lojistas |

| Relação com o lojista | Normalmente indireta; pode atuar via adquirente | Relação direta; faz a análise de risco do lojista |

| Gestão de risco | Foca na segurança da transação e prevenção à fraude | Avalia solvência do lojista e absorve riscos de fraude |

| Tratamento de dados | Transmite e criptografa informações de pagamento | Armazena dados da conta do lojista e informações de liquidação |

| Liquidação | Coordena o processo de liquidação | Recebe fundos e deposita na conta do lojista |

Processadores de pagamento estão focados nos aspectos técnicos do processamento—garantindo o fluxo seguro e eficiente dos dados entre todas as partes. Eles implementam criptografia, tokenização e detecção de fraudes para proteger as transações. Adquirentes são instituições financeiras licenciadas que assumem a relação comercial com o lojista: analisam riscos, gerenciam chargebacks e mantêm a conta de liquidação do lojista. Muitas soluções modernas, como o PostAffiliatePro, integram ambas as funções, facilitando a vida do lojista ao centralizar todas as necessidades de pagamento em um único parceiro.

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

Processadores de pagamento implementam múltiplas camadas de segurança para proteger dados sensíveis e evitar fraudes. Essas medidas não são opcionais—são exigidas por lei e pelos padrões do setor.

Conformidade PCI DSS – O Padrão de Segurança de Dados da Indústria de Cartões de Pagamento (PCI DSS) é uma estrutura obrigatória seguida por todos os processadores. Ela exige criptografia dos dados do portador, testes regulares, controles de acesso e monitoramento abrangente. Processadores com certificação PCI Nível 1 passam por auditorias anuais para comprovar o cumprimento dos mais de 300 requisitos de segurança.

Criptografia e tokenização – Processadores utilizam criptografia para transformar os dados sensíveis em códigos ilegíveis durante a transmissão, de modo que, mesmo que sejam interceptados, não possam ser usados. A tokenização vai além: substitui os números reais do cartão por cadeias aleatórias para armazenamento, evitando que o lojista armazene dados reais dos cartões.

Sistemas de detecção de fraude – Processadores modernos empregam inteligência artificial e machine learning para identificar padrões suspeitos em tempo real. Esses sistemas sinalizam compras incomuns, transações de locais de risco e outras anomalias, permitindo recusar transações fraudulentas antes de serem concluídas.

Gestão de chargeback – Quando clientes contestam transações, processadores auxiliam o lojista no gerenciamento de chargebacks, oferecendo ferramentas para acompanhar disputas, reunir provas e apresentar respostas consistentes. Essa proteção é vital, pois chargebacks podem gerar prejuízos relevantes e prejudicar a reputação do lojista.

Cada transação processada envolve diversas taxas, que são distribuídas entre as partes. Entender esses custos ajuda o lojista a avaliar processadores e negociar melhores condições.

| Tipo de taxa | Descrição | Quem recebe |

|---|---|---|

| Taxas de intercâmbio | Custo base definido pela bandeira para processar | Banco emissor |

| Taxas de avaliação | Taxas de manutenção e operação da rede | Bandeiras (Visa, Mastercard etc.) |

| Markup do processador | Margem de lucro do processador | Processador de pagamento |

| Taxas mensais | Manutenção de conta e serviços | Processador de pagamento |

| Taxas de conformidade PCI | Manutenção dos padrões de segurança | Processador de pagamento |

| Taxas de chargeback | Taxa por tratar transações contestadas | Processador de pagamento |

Processadores geralmente oferecem três modelos principais de precificação. Intercâmbio + adiciona um valor fixo à taxa base da bandeira, trazendo transparência ao que você paga. Taxa fixa cobra o mesmo percentual em todas as transações, facilitando o controle de custos, mas podendo ser mais caro para cartões premium. Modelo em camadas classifica transações em categorias qualificadas, intermediárias e não qualificadas, cada uma com taxa diferente—um meio-termo, porém menos transparente. A melhor opção depende do volume, mix de cartões e tipo de negócio. Grandes volumes normalmente se beneficiam do intercâmbio +, enquanto pequenos negócios podem preferir a simplicidade da taxa fixa.

Escolher o processador de pagamento é uma decisão estratégica que impacta operação, custos e experiência do cliente. Vários fatores devem ser considerados para garantir um parceiro alinhado ao seu crescimento.

Capacidade de integração é fundamental—o processador deve se conectar facilmente com seus sistemas atuais, incluindo PDV, plataforma de e-commerce, software de contabilidade e gestão de estoque. Recursos de segurança precisam ser completos: conformidade PCI DSS, criptografia, tokenização e ferramentas antifraude. Precificação competitiva importa, mas foque no custo total, não só nas taxas divulgadas; compare todos os encargos, incluindo taxas mensais, de chargeback e de conformidade PCI. Suporte ao cliente deve ser ágil e eficiente, disponível em vários canais. Escalabilidade garante que o processador acompanhe seu crescimento sem exigir troca de sistema. Soluções como o PostAffiliatePro integram processamento de pagamentos e gestão de afiliados, permitindo pagar afiliados, rastrear comissões e gerenciar pagamentos em uma plataforma só—eliminando a necessidade de múltiplos fornecedores.

O universo dos pagamentos evolui rapidamente, com novos métodos e tecnologias surgindo constantemente. Processadores precisam acompanhar essa diversidade para atender expectativas e maximizar vendas.

Carteiras digitais – Apple Pay, Google Pay e semelhantes representam mais de 50% das transações globais de e-commerce. Esses métodos contactless oferecem conveniência e segurança, e os processadores modernos devem suportá-los de forma integrada.

Buy Now, Pay Later (BNPL) – Serviços como Klarna e Afterpay crescem rapidamente, especialmente entre os mais jovens. Processadores já integram opções BNPL para ampliar as possibilidades de pagamento dos lojistas.

Pagamentos em tempo real – Redes como RTP nos EUA e UPI na Índia permitem liquidação instantânea, sem depender das bandeiras tradicionais. Processadores inovadores estão adotando esses métodos rápidos.

Processamento móvel – Sistemas móveis de PDV e leitores portáteis permitem aceitar pagamentos em qualquer lugar, não só em pontos fixos. Essa flexibilidade é essencial para varejo, restaurantes e serviços.

Criptomoedas e pagamentos tokenizados – Ainda em fase inicial, stablecoins e depósitos tokenizados já são testados por grandes redes como possíveis caminhos para liquidação global, oferecendo novas possibilidades ao lojista.

O futuro do processamento pertence aos provedores capazes de se adaptar rapidamente a essas mudanças, mantendo sempre a segurança e conformidade. Lojistas devem escolher processadores que invistam em novas tecnologias e estejam prontos para suportar métodos inovadores à medida que eles conquistam o mercado.

Gerencie pagamentos de afiliados de forma eficiente com nossa solução integrada de processamento de pagamentos. Automatize pagamentos, acompanhe transações, garanta conformidade e faça seu programa de afiliados crescer—tudo em uma plataforma poderosa.

Descubra o que são processadores de pagamento, como funcionam e por que são essenciais para pagamentos de comissões de afiliados. Entenda o ecossistema de pagam...

Descubra por que os processadores de pagamento são essenciais para empresas de afiliados. Saiba mais sobre segurança, automação, conformidade e benefícios de ge...

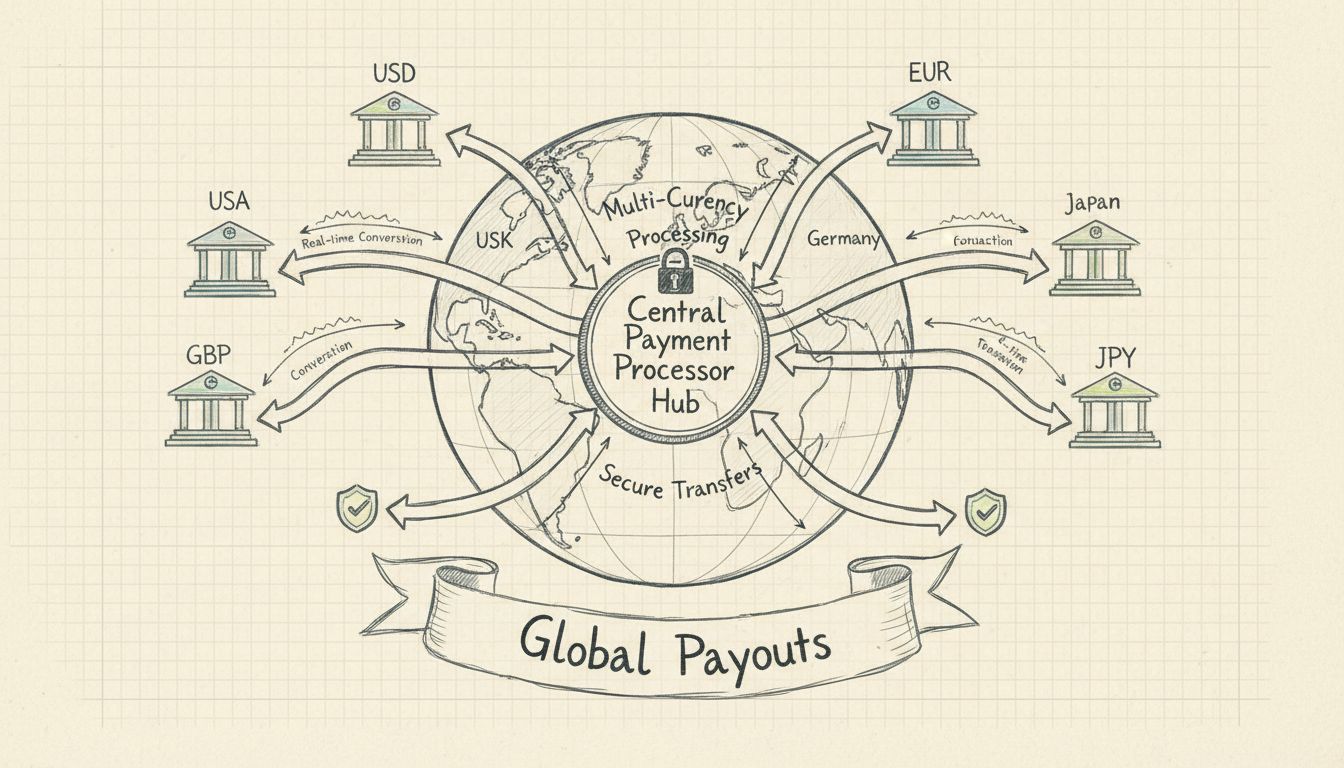

Descubra como processadores de pagamento simplificam pagamentos internacionais de afiliados com suporte multicurrency, conversões automáticas e transferências g...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.