Calculadora de Rentabilidade de Envios - Otimize Custos e Estratégia de Entrega

Calculadora gratuita de rentabilidade de envios para analisar custos de envio, avaliar ofertas de frete grátis e otimizar estratégias de entrega. Calcule o ROI ...

8

Compare taxas de processamento de pagamento em diferentes gateways e calcule custos reais. Analise taxas de transação, cobranças mensais e despesas totais de processamento de pagamento para escolher a solução mais econômica para seu negócio.

Estrutura de Taxa de Transação - A maioria dos gateways de pagamento usa um modelo de taxa híbrida combinando taxas percentuais e fixas. A estrutura de 2,9% + $0,30 significa que transações pequenas têm taxas efetivas desproporcionalmente altas. Exemplo: transação de $10 paga $0,59 (taxa efetiva de 5,9%), transação de $100 paga $3,20 (taxa efetiva de 3,2%), transação de $1.000 paga $29,30 (taxa efetiva de 2,93%). Esta estrutura incentiva valores de transação mais altos. Considere valores mínimos de compra ou sobretaxas para transações pequenas para proteger margens. O componente de taxa fixa se torna negligenciável em transações grandes, mas devastador em micro-transações.

Custo Total de Processamento - Além das taxas de transação visíveis, custos ocultos se acumulam: taxas mensais de gateway ($0-50), taxas mínimas de processamento mensal (cobram diferença se você não atingir limite), taxas de conformidade PCI ($5-15/mês), taxas de extrato ($5-15/mês), taxas de lote ($0,10-0,25 por liquidação), taxas de chargeback ($15-25 cada), taxas de transação internacional (extra 1-2%), taxas de conversão de moeda (1-3%) e taxas de rescisão antecipada (se mudar de provedor). Calcule custo mensal total: (Volume de Transação × Taxa) + Taxas Fixas + Taxas por Transação + Outras Taxas. Isto revela o custo real, que frequentemente é 0,3-0,7% mais alto que as taxas de transação anunciadas.

Gateway vs. Conta de Comerciante - Entender a diferença ajuda a escolher a solução certa. Gateways de pagamento (Stripe, Square, PayPal) oferecem soluções tudo-em-um com preço simples, sem taxas de configuração, sem contratos de longo prazo e aprovação em horas. Eles agregam muitos comerciantes, dando a você suas taxas negociadas. Contas de comerciante (processadores tradicionais) fornecem relacionamentos diretos com bancos adquirentes, potencialmente taxas mais baixas para alto volume, mais opções de personalização, mas preço complexo, taxas de configuração ($100-500), mínimos mensais e contratos anuais. A maioria das empresas com menos de $50K de processamento mensal se beneficia de gateways. Acima de $100K mensais, contas de comerciante frequentemente economizam dinheiro apesar da complexidade.

Negociação Baseada em Volume - Taxas de processamento são negociáveis, especialmente com volume. Em $10K/mês, você tem alavancagem mínima. Em $50K/mês, você pode negociar reduções de taxa de 0,1-0,2%. Em $250K+/mês, negociações significativas são possíveis - reduzindo taxas em 0,3-0,5% ou eliminando taxas mensais. Ao negociar: obtenha múltiplas cotações, mostre ofertas concorrentes, comprometa-se com volume mínimo (se sustentável) e foque no custo total, não apenas na taxa de transação. Não fique com um provedor por anos sem renegociar - processamento é competitivo e as taxas melhoram com crescimento de volume.

Mix de Método de Pagamento - Diferentes tipos de pagamento têm custos diferentes. Cartões de débito: interchange mais baixo (0,05% + $0,22 é comum). Cartões de crédito: interchange mais alto (1,5-3%). Cartões com recompensas: interchange mais alto (2-3%+). American Express: tradicionalmente taxas mais altas (agora competitivo com outros cartões para a maioria dos processadores). Transferências bancárias/ACH: custo baixo ($0,25-1,00 taxa fixa) mas mais lento. Carteiras digitais: similar às taxas de cartão, mas melhoram conversão. Encorage métodos de custo mais baixo quando prático - negócios B2B podem incentivar ACH, negócios de assinatura podem oferecer descontos para ACH sobre cartões.

Estratégia Multi-Gateway - Oferecer múltiplas opções de pagamento aumenta conversão 10-15% apesar da complexidade adicionada. Stripe + PayPal cobre 95%+ dos clientes. Adicione carteiras digitais (Apple Pay, Google Pay) para móvel. Considere métodos de pagamento locais para mercados internacionais (Alipay para China, iDEAL para Holanda). Use uma plataforma de orquestração de pagamento (Spreedly, Primer) para gerenciar múltiplos gateways através de uma integração. Rotear transações inteligentemente: alto valor para gateway de menor taxa, transações suspeitas para gateway com melhor detecção de fraude, internacional para gateway com melhor taxa de câmbio. A sofisticação compensa em escala.

Gerenciamento de Risco - Fraude e chargebacks custam mais que taxas de processamento para alguns negócios. Invista em prevenção de fraude: verificação de endereço (AVS) reduz fraude 20-30%, verificação de CVV adiciona outra camada, 3D Secure (3DS) transfere responsabilidade para emissor, mas pode reduzir conversão 5-10%, detecção de fraude de aprendizado de máquina (integrada em gateways modernos) melhora ao longo do tempo e revisão manual para pedidos de alto risco. Equilibre prevenção de fraude contra atrito - cada etapa de verificação adicional reduz conversão ligeiramente. Para bens digitais e outras categorias propensas a fraude, o trade-off favorece fortemente a prevenção. Para bens físicos de baixa fraude, minimize atrito.

Qualifique-se para as menores taxas de interchange coletando e enviando todos os dados necessários. Para cartões de consumidor: verificação de AVS e CVV qualificam para as melhores taxas. Para cartões comerciais (B2B): envie dados de Nível 2 (valor de imposto, código de cliente) e dados de Nível 3 (detalhes de item de linha) para se qualificar para interchange de cartão comercial (1-2% taxas mais baixas). A maioria das empresas ignora isto, deixando dinheiro na mesa. Configure seu gateway para coletar e enviar estes dados automaticamente. Para $100K de processamento mensal B2B, isto poderia economizar $1.000-2.000/mês.

Use diferentes gateways para diferentes propósitos. Gateway primário (Stripe) lida com a maioria das transações com preço simples. Gateway secundário (conta de comerciante) processa transações de alto valor em taxas mais baixas (ponto de equilíbrio normalmente $500-1.000 transação). Gateway de backup garante redundância se o primário falhar. Gateways regionais lidam com transações internacionais com melhores taxas locais. Isto requer orquestração de pagamento, mas reduz dramaticamente custos em escala. Um negócio de $1M/mês poderia economizar $3K-5K/mês através de roteamento estratégico de gateway.

Repasse taxas de processamento aos clientes onde legal (verifique regulamentações estaduais). Sobretaxas de cartão de crédito (2-4%) compensam custos de processamento. Programas de desconto em dinheiro oferecem preço base + sobretaxa, ou desconto para dinheiro (legalmente distinto de sobretaxação). Isto transfere 100% dos custos de processamento para usuários de cartão. Desvantagens: pode reduzir conversão, se sente negativo para clientes, requisitos de conformidade complexos. Funciona bem em: contextos B2B (negócios entendem), itens de alto valor (taxa se sente proporcional) ou quando concorrentes cobram sobretaxas. Teste impacto na conversão antes do lançamento completo.

Faturamento recorrente tem considerações únicas. Use gateways com suporte forte de assinatura (Stripe Billing, Braintree, Recurly). Benefícios: fraude mais baixa (clientes recorrentes validados), trabalho reduzido de processamento por transação, melhor previsão de fluxo de caixa. Táticas: ofereça pré-pagamento anual com desconto (reduz taxas de processamento em 12X - uma cobrança em vez de doze), use serviços de atualizador de conta (atualiza automaticamente cartões expirados, reduzindo churn involuntário), implemente gerenciamento de dunning (tenta novamente pagamentos falhados inteligentemente) e ofereça múltiplos métodos de pagamento por cliente (fallback se o primário falhar).

Transações transfronteiriças incorrem em taxas extras, mas acessam mercados maiores. Considerações: conversão de moeda (taxa de 1-3% normalmente), taxas de cartão internacional (extra 1-2%), taxas de fraude mais altas e impostos/IVA complexos. Estratégias: use processamento multi-moeda (preço em moeda local), estabeleça entidades locais com contas de comerciante locais em mercados principais (elimina taxas internacionais) ou use provedores de pagamento globais (Stripe, Adyen) com taxas internacionais competitivas. Para vendas internacionais significativas (20%+ da receita), processamento de pagamento local frequentemente justifica a complexidade.

Alguns tipos de negócio são considerados de alto risco: viagem, adulto, suplementos, caixas de assinatura ou itens de alto valor. Contas de alto risco enfrentam: taxas de processamento mais altas (3,5-5%+), reservas contínuas (processador retém 5-10% de fundos por 6 meses), limites de volume e mais chargebacks. Mitigação: trabalhe com processadores especializados de alto risco (Durango, Easy Pay Direct), mantenha taxas de chargeback baixas (menos de 0,5%), construa atendimento ao cliente forte, use descritores de faturamento claros e forneça documentação detalhada de transações. A designação de alto risco é frequentemente negociável conforme você demonstra estabilidade.

Transações móveis precisam de consideração especial. Carteiras digitais (Apple Pay, Google Pay, Samsung Pay) melhoram dramaticamente conversão móvel (aumento de 20-30%) eliminando entrada de formulário. Elas também custam o mesmo que transações de cartão, mas se sentem premium para usuários. Implemente checkout com um clique para clientes recorrentes. Otimize formulários de pagamento móvel com botões grandes, campos mínimos, suporte de preenchimento automático e teclados específicos do dispositivo. Móvel representa 60-70% do tráfego de e-commerce, mas frequentemente conversão mais baixa - atrito de pagamento é a causa principal. Resolver pagamentos móveis resolve um gargalo de conversão importante.

Rastreie métricas de pagamento além de apenas custo: taxa de autorização (percentual de pagamentos aprovados - alvo 85-90%), taxa de recusa falsa (pagamentos legítimos rejeitados - deve ser menos de 3%), mix de método de pagamento, valor médio de transação por tipo de pagamento e custo por método de pagamento. Use estes dados para otimizar: rotear transações de alto valor para gateways de menor taxa, reduzir recusas falsas (frequentemente custam mais em vendas perdidas que fraude custaria), identificar e corrigir problemas de autorização e promover métodos de pagamento de menor custo. A análise avançada frequentemente revela oportunidades de otimização de $1K-10K mensais.

Tokenização armazena métodos de pagamento como tokens em vez de números de cartão brutos, melhorando segurança e habilitando recursos. Benefícios: escopo PCI reduzido (não armazena dados de cartão), habilita compras repetidas com um clique, suporta gerenciamento de assinatura e permite atualizações de método de pagamento sem re-entrada do cliente. A maioria dos gateways modernos inclui tokenização. Use para: negócios de assinatura (deve ter), negócios de compra repetida (altamente recomendado) e marketplaces (facilita pagamentos divididos). Os benefícios de conversão frequentemente superam qualquer aumento de custo marginal.

Mudar de gateways requer planejamento, mas frequentemente economiza dinheiro significativo. Lista de verificação de migração: compare custos totais (transação + todas as taxas), teste integração completamente (bugs de pagamento perdem receita rápido), migre cartões tokenizados (se possível), mantenha gateway antigo temporariamente (lida com reembolsos, disputas em transações antigas), comunique claramente aos clientes (especialmente se experiência de pagamento muda) e monitore de perto pós-lançamento (taxas de autorização, taxas de erro, reclamações de clientes). Uma boa migração normalmente se paga em 2-4 meses através de taxas mais baixas. Não fique com provedores caros devido à inércia de mudança.

Gateways de pagamento cobram taxas para processar pagamentos com cartão de crédito e digitais. Estrutura de taxa típica: taxa percentual (2,9% é comum) mais taxa fixa por transação ($0,30 típico). Exemplo: venda de $100 custa $2,90 + $0,30 = $3,20 em taxas (taxa efetiva de 3,2%). Taxas adicionais podem incluir: taxa mensal de gateway ($10-30), taxas de chargeback ($15-25), taxas de transação internacional (extra 1-2%), taxas de conversão de moeda (1-3%) e taxas de conformidade PCI ($5-15/mês). Os custos totais de processamento normalmente variam de 3-5% da receita para pequenas empresas.

As menores taxas dependem do seu modelo de negócio. Stripe e Square: 2,9% + $0,30 por transação, sem taxa mensal, melhor para pequenas empresas e startups. PayPal: taxas similares, mas oferece confiança do comprador. Contas de comerciante (First Data, Worldpay): preço interchange-plus com custos por transação mais baixos (1,8-2,5% + $0,10-0,20), mas com taxas mensais ($20-50), melhor para processamento de $10K+/mês. Empresas de alto volume (100K+/mês) devem negociar taxas personalizadas. Compare o custo total (taxas de transação + taxas mensais + outras cobranças), não apenas as taxas de transação.

As taxas de processamento reduzem diretamente as margens de lucro. Para um negócio com margem de 30%, as taxas de processamento de 3% consomem 10% do seu lucro. Exemplo: venda de $100, custo de $70, lucro de $30. Com taxa de processamento de $3, o lucro cai para $27 (redução de 10%). Negócios com margem baixa sentem o impacto mais agudamente: negócio com margem de 10% perde 30% do lucro para taxas de 3%. Estratégias: incorporar custos de processamento no preço, definir valores mínimos de compra para evitar transações pequenas (taxa efetiva alta), oferecer descontos para transferência bancária ou dinheiro, ou repassar taxas aos clientes (cada vez mais comum).

Stripe: melhor para negócios online, excelente API, amigável para desenvolvedores, alcance global, 2,9% + $0,30. Square: ideal para varejo/locais físicos, ecossistema de hardware, mesmas taxas online que Stripe. PayPal: confiança/reconhecimento do cliente, bom para marketplaces, taxas ligeiramente mais altas em algumas regiões. Conta de Comerciante: melhor para alto volume (100K+/mês), taxas personalizadas, configuração mais complexa. Estratégia multi-gateway: aceitar múltiplas opções (PayPal + Stripe) para maximizar a escolha do cliente e conversão, vale a pena a complexidade para a maioria dos negócios de e-commerce.

Taxas de interchange são definidas pelas redes de cartões (Visa, Mastercard) e pagas aos bancos emissores de cartões. Estes são o maior componente dos custos de processamento (1,5-3% da transação). Provedores de serviços de comerciante adicionam sua margem sobre o interchange. Preço interchange-plus mostra estes separadamente: interchange (1,8%) + margem do processador (0,3%) + $0,10 = custo total transparente. Preço em camadas agrupa o interchange em camadas qualificadas/semi-qualificadas/não-qualificadas (menos transparente, geralmente custo mais alto). Para empresas de alto volume, o preço interchange-plus normalmente economiza 20-40% versus preço em camadas.

Estratégias de redução de custos: 1) Negociar com o processador atual (especialmente se o volume aumentou), 2) Mudar para preço interchange-plus para transparência e custos mais baixos, 3) Encorajar métodos de pagamento de custo mais baixo (ACH/transferência bancária para B2B), 4) Reduzir chargebacks (cada um custa $15-25 mais receita perdida), 5) Usar verificação de endereço e CVV para se qualificar para taxas de interchange mais baixas, 6) Lotes de liquidação diários (alguns processadores cobram por liquidação), 7) Minimizar transações internacionais (taxas mais altas), 8) Aceitar dados de nível 2/3 para transações B2B (interchange mais baixo). Até 0,5% de economia em $1M de processamento anual = $5K.

Chargebacks ocorrem quando clientes contestam cobranças com seu banco. Custos: taxa de chargeback de $15-25, receita perdida, produto/serviço perdido e possível encerramento de conta se as taxas excederem 1%. Prevenção: usar ferramentas de detecção de fraude (AVS, CVV, 3D Secure), fornecer descrições claras de produtos, mostrar nome da empresa que os clientes reconhecem nos extratos, responder rapidamente a problemas de atendimento ao cliente, usar confirmação de entrega para produtos físicos e manter registros detalhados de transações. Negócios de alto risco (viagem, bens digitais, suplementos) enfrentam taxas de chargeback mais altas e podem precisar de contas de comerciante especializadas de alto risco.

A seleção do gateway impacta significativamente a conversão. Marcas confiáveis (PayPal, Stripe) aumentam a confiança e conversão 5-10%. Múltiplas opções de pagamento aumentam conversão 8-15% (cartão de crédito + PayPal + carteiras digitais). Checkout rápido reduz abandono - cartões salvos, compra com um clique e carteiras digitais (Apple Pay, Google Pay) melhoram conversão móvel 20-30%. Indicadores de segurança (badges SSL, conformidade PCI) constroem confiança. Desempenho ruim do gateway (processamento lento, erros frequentes, UX desajeitada) pode diminuir conversão 15-20%. Os custos do gateway devem ser ponderados contra o impacto na conversão - uma taxa 1% mais alta que aumenta conversão 10% melhora dramaticamente a lucratividade.

PCI DSS (Padrão de Segurança da Indústria de Cartões de Pagamento) são requisitos de segurança para lidar com dados de cartão. O nível de conformidade depende do volume de transações: Nível 1 (6M+ transações/ano) requer auditoria anual ($50K+), Nível 4 (menos de 20K transações) requer auto-avaliação. A maioria dos gateways de pagamento lida com conformidade PCI para você ao usar suas soluções hospedadas (Stripe Checkout, PayPal). Se você armazenar/processar dados de cartão diretamente, você precisa: varreduras de segurança trimestrais ($100-400/trimestre), auto-avaliação anual ou auditoria e frequentemente taxas de conformidade PCI do seu processador ($5-15/mês). Use páginas de pagamento hospedadas para evitar a maioria do ônus de conformidade.

Os afiliados se beneficiam de comerciantes com processamento de pagamento eficiente: custos de processamento mais baixos permitem taxas de comissão mais altas, múltiplas opções de pagamento aumentam conversão (aumentando ganhos de afiliados), pagamentos rápidos reduzem problemas de fluxo de caixa do comerciante (mantém pagamentos de comissão) e sinais de confiança de gateways reconhecidos melhoram conversão. Como comerciante: fator custos de processamento em estruturas de comissão, otimize para conversão não apenas menores taxas, considere processamento de pagamento de afiliados separadamente (algumas plataformas de afiliados têm pagamento integrado) e comunique opções de pagamento aos afiliados (eles podem destacar em promoções). A eficiência de processamento impacta diretamente a sustentabilidade do programa de afiliados.

Gerencie múltiplos programas de afiliados e melhore a performance dos seus parceiros afiliados com o Post Affiliate Pro.

Calculadora gratuita de rentabilidade de envios para analisar custos de envio, avaliar ofertas de frete grátis e otimizar estratégias de entrega. Calcule o ROI ...

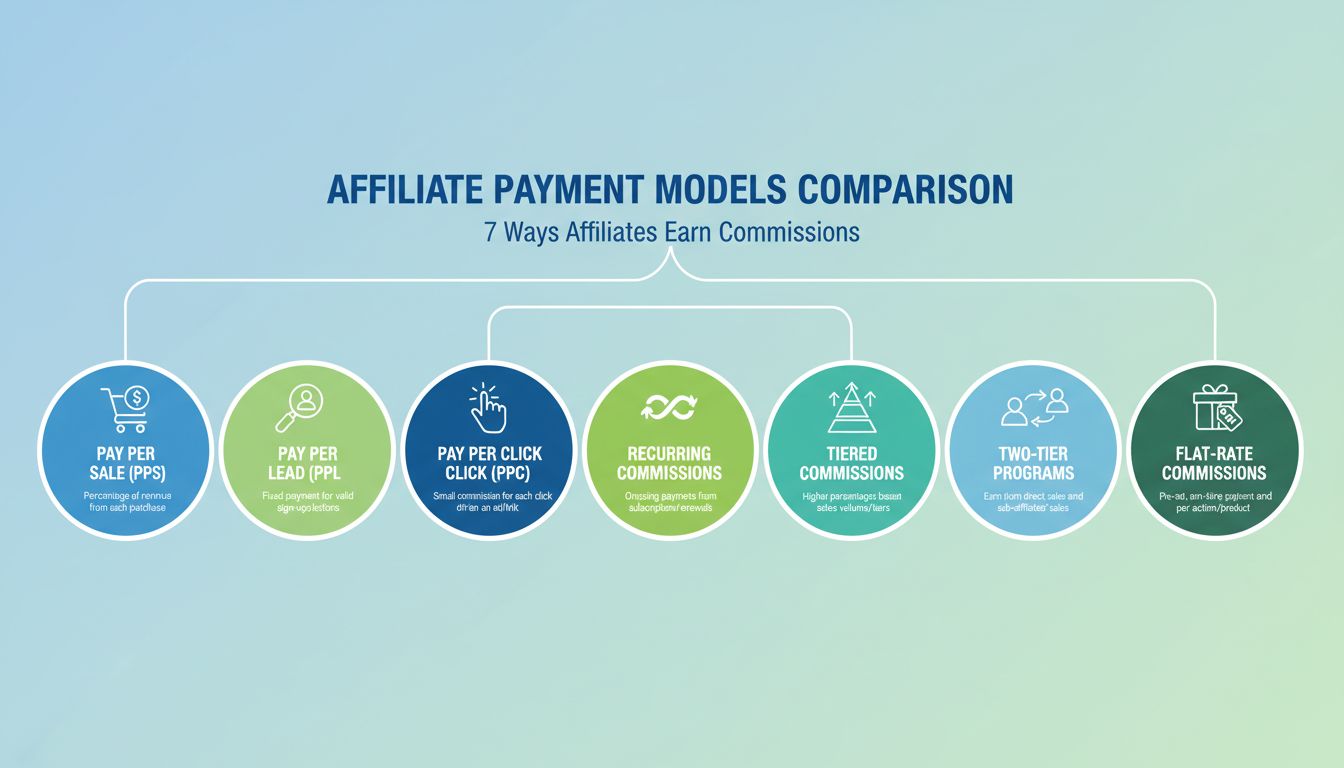

Descubra os melhores modelos de pagamento para o seu programa de afiliados. Conheça PPC, PPL, PPS, comissões recorrentes, estruturas escalonadas e programas em ...

Saiba como integrar perfeitamente o ccBill ao Post Affiliate Pro, permitindo processamento seguro de pagamentos online, proteção contra fraudes e rastreamento a...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.