Margem de Lucro

Descubra o essencial sobre margem de lucro, seus tipos, cálculo e importância no marketing de afiliados. Aprenda a avaliar e aprimorar a lucratividade do seu ne...

6

AffiliateMarketing

ProfitMargin

+3

Aprenda o que é margem de lucro, como calcular as margens de lucro bruta, operacional e líquida, e descubra estratégias comprovadas para melhorar a rentabilidade do seu negócio em 2025.

Margem de lucro é um indicador financeiro que mede a porcentagem da receita que permanece após a dedução de todos os custos. Ela reflete quanto lucro uma empresa obtém com suas vendas e é fundamental para avaliar a saúde financeira e a eficiência operacional.

A margem de lucro é um indicador financeiro fundamental que revela quão eficientemente uma empresa converte sua receita em lucro real. Expressa em porcentagem, ela representa a parcela de cada real de venda que o negócio retém após pagar todas as despesas, desde custos diretos de produção até impostos e juros. Esse indicador serve como um sinal crítico da saúde financeira, eficiência operacional e viabilidade geral do negócio. Compreender a margem de lucro é essencial para empresários, investidores e analistas financeiros que precisam avaliar se uma empresa é realmente lucrativa ou apenas gera altos volumes de vendas sem ganhos sustentáveis.

A importância da margem de lucro vai além da simples medição da lucratividade. Ela fornece insights sobre o controle de custos da gestão, precificação competitiva de produtos ou serviços e alocação eficiente de recursos. Uma empresa pode gerar milhões em receita e ainda operar no prejuízo se sua margem de lucro for negativa ou muito baixa para cobrir todas as despesas. Por outro lado, um negócio com receita menor, mas com margem de lucro saudável, demonstra melhor gestão operacional e sustentabilidade financeira. Esse indicador se torna especialmente valioso ao comparar empresas do mesmo setor, pois normaliza o desempenho entre diferentes portes e escalas de receita.

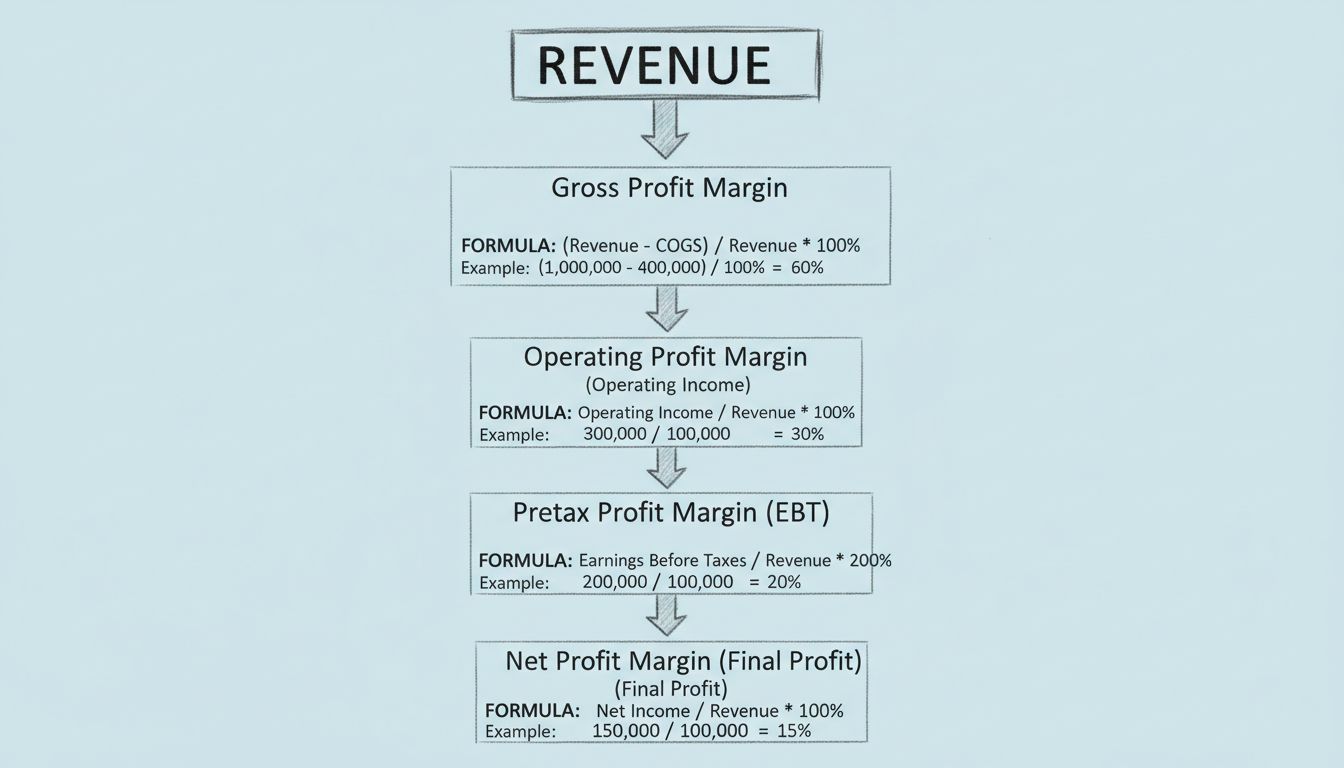

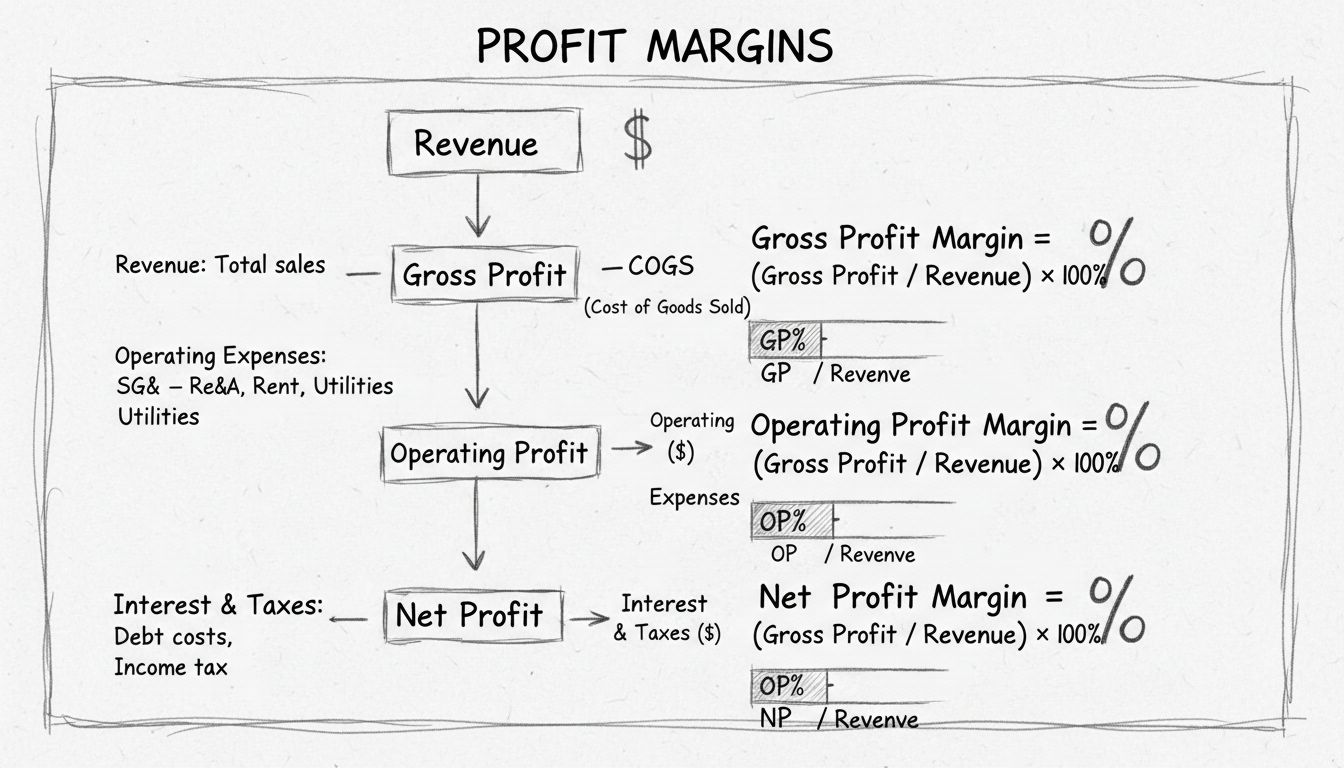

A análise da margem de lucro opera em quatro níveis distintos, cada um oferecendo diferentes perspectivas sobre o desempenho do negócio. Esses níveis se complementam sequencialmente, começando pela medida mais básica de lucratividade e avançando até a visão mais abrangente da performance financeira. Entender cada nível ajuda as partes interessadas a identificar onde a lucratividade está sendo ganha ou perdida ao longo das operações.

Margem de lucro bruta mede a lucratividade imediatamente após considerar os custos diretos de produção de bens ou serviços. Essa margem é calculada subtraindo o Custo dos Produtos Vendidos (CPV) da receita total, dividindo o resultado pela receita e multiplicando por 100. A fórmula é: (Receita - CPV) ÷ Receita × 100. Esse indicador revela o quão eficientemente uma empresa gerencia seus custos de produção e sua estratégia de precificação em relação ao custo de materiais e mão de obra direta. Por exemplo, se uma empresa gera R$ 500.000 em receita com R$ 200.000 de CPV, a margem bruta será de 60%, ou seja, a empresa retém R$ 0,60 de cada real vendido após cobrir os custos de produção direta.

A margem de lucro bruta é especialmente valiosa para fabricantes e empresas baseadas em produtos, pois isola a eficiência do processo produtivo de outros fatores operacionais. Uma margem bruta em queda pode indicar aumento nos custos de materiais, ineficiências na mão de obra ou pressão de preços por parte de concorrentes. Já uma margem bruta crescente sugere melhor controle de custos, eficiência produtiva ou sucesso em aumentos de preço. Os benchmarks do setor variam bastante — fabricantes de produtos de luxo podem manter margens brutas de 70-80%, enquanto operações de varejo costumam operar com margens brutas de 20-40% devido à natureza do modelo de negócio.

Margem de lucro operacional amplia a análise ao incluir todas as despesas operacionais além dos custos diretos de produção. Isso inclui despesas gerais, salários administrativos, marketing, pesquisa e desenvolvimento e manutenção das instalações. O cálculo é: Lucro Operacional ÷ Receita × 100, onde o lucro operacional equivale ao lucro bruto menos todas as despesas operacionais. Esse indicador mostra o quão bem a gestão controla os custos do dia a dia e administra o negócio independentemente das decisões de financiamento e obrigações fiscais. Se a mesma empresa do exemplo anterior gastar R$ 100.000 em despesas operacionais, o lucro operacional será de R$ 200.000, resultando em uma margem operacional de 40%.

A margem operacional é fundamental para avaliar a qualidade da gestão e a eficiência operacional, pois exclui os efeitos da estrutura de capital (níveis de endividamento) e das alíquotas de impostos, que podem variar muito entre empresas e regiões. Uma empresa com forte margem operacional demonstra disciplina no controle de custos e execução eficaz das operações. Esse indicador é especialmente importante para investidores que avaliam o desempenho da gestão, pois mostra como a empresa conduz seu negócio principal antes de considerar impactos financeiros e tributários. Empresas de tecnologia normalmente mantêm margens operacionais de 15-25%, enquanto operações de varejo costumam apresentar margens de 5-10% devido ao maior peso das despesas operacionais.

Margem de lucro pré-impostos incorpora os efeitos das decisões de financiamento ao incluir despesas com juros sobre dívidas. Essa margem é calculada como: Lucro Antes dos Impostos ÷ Receita × 100, onde o lucro antes dos impostos inclui o lucro operacional ajustado pelas despesas de juros e eventuais ganhos ou perdas extraordinários. Esse nível de análise revela como a estrutura de capital e as decisões de financiamento afetam a lucratividade geral. Uma empresa com obrigações significativas de dívida apresentará uma margem pré-impostos menor que sua margem operacional, refletindo o custo do capital de terceiros. Esse indicador ajuda investidores a entender o impacto da alavancagem na lucratividade e avaliar riscos financeiros.

A diferença entre a margem operacional e a margem pré-impostos reflete diretamente o custo do financiamento por dívida. Empresas com estratégias agressivas de endividamento mostrarão um diferencial mais acentuado entre essas duas métricas. Essas informações são valiosas para credores e investidores que avaliam a estabilidade financeira e a capacidade da empresa de honrar suas dívidas. Compreender esse nível de análise de margem ajuda as partes interessadas a avaliar se as decisões de financiamento criam ou destroem valor para o acionista.

Margem de lucro líquida representa a medida de lucratividade mais abrangente, considerando todas as despesas, incluindo impostos. Calculada como: Lucro Líquido ÷ Receita × 100, esse indicador mostra qual porcentagem da receita permanece como lucro após o pagamento de todas as despesas. No exemplo anterior, se a empresa paga R$ 50.000 em impostos sobre um lucro antes dos impostos de R$ 140.000, o lucro líquido será de R$ 90.000, resultando em uma margem líquida de 18%. Esse é o indicador mais citado em relatórios financeiros e usado por investidores para avaliar a rentabilidade e sustentabilidade do negócio.

A margem líquida é o indicador mais importante para a viabilidade de longo prazo do negócio, pois reflete o valor real disponível para reinvestimentos, pagamento de dívidas e retorno aos acionistas. Uma margem líquida saudável normalmente varia de 5-15% na maioria dos setores, embora haja grande variação. Empresas de software e tecnologia costumam atingir margens líquidas de 15-25%, enquanto negócios de varejo e transporte geralmente operam com margens de 2-8%. Esse indicador é essencial para avaliar se o negócio gera lucro suficiente para financiar o crescimento, atravessar períodos de crise e remunerar investidores.

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

Compreender como calcular margens de lucro exige familiaridade com os dados financeiros subjacentes e as fórmulas específicas de cada tipo de margem. O processo começa com a coleta de informações precisas do demonstrativo de resultados e, em seguida, a aplicação da fórmula adequada. Vamos analisar exemplos práticos que demonstram como esses cálculos funcionam em cenários reais de negócios.

| Tipo de Margem | Fórmula | O que Mede | Faixa Típica |

|---|---|---|---|

| Margem Bruta | (Receita - CPV) ÷ Receita × 100 | Eficiência produtiva e poder de precificação | 20-80% dependendo do setor |

| Margem Operacional | Lucro Operacional ÷ Receita × 100 | Eficiência operacional e controle de custos | 5-20% em empresas saudáveis |

| Margem Pré-Impostos | Lucro Antes dos Impostos ÷ Receita × 100 | Impacto das decisões de financiamento | Varia conforme estrutura de capital |

| Margem Líquida | Lucro Líquido ÷ Receita × 100 | Lucratividade após todas as despesas | 5-15% para a maioria dos setores |

Considere uma empresa de desenvolvimento de software com receita anual de R$ 1.000.000. A empresa possui R$ 300.000 em custos diretos (salários de desenvolvedores em projetos faturáveis), R$ 200.000 em despesas operacionais (aluguel, utilidades, equipe administrativa), R$ 50.000 em juros sobre empréstimos e R$ 100.000 em impostos. A margem bruta seria de 70% (R$ 700.000 ÷ R$ 1.000.000), a margem operacional de 50% (R$ 500.000 ÷ R$ 1.000.000), a margem pré-impostos de 45% (R$ 450.000 ÷ R$ 1.000.000) e a margem líquida de 35% (R$ 350.000 ÷ R$ 1.000.000). Essa progressão ilustra como cada nível de despesa reduz a margem de lucro.

As margens de lucro variam drasticamente entre setores devido a diferenças fundamentais nos modelos de negócio, necessidades de capital e dinâmicas competitivas. Compreender referências específicas do setor é essencial para avaliar se a margem de uma empresa é saudável ou preocupante. Comparar a margem líquida de 25% de uma empresa de software com a margem de 3% de um supermercado seria equivocado sem considerar essas diferenças setoriais.

Setores de alta margem normalmente incluem empresas de software e tecnologia (margens líquidas de 15-25%), farmacêuticas (15-20% devido à proteção de patentes e altos custos de P&D) e fabricantes de produtos de luxo (20-40% graças à precificação premium). Esses setores se beneficiam de modelos escaláveis, proteção de propriedade intelectual ou forte posicionamento de marca, o que permite preços mais altos e estruturas de custos menores. Setores de baixa margem abrangem varejo (2-6%), transporte e logística (3-8%) e agricultura (5-10%). Nessas áreas, a intensa competição, altos custos operacionais e pressão por preços de commodities comprimem as margens.

Empresas de serviços profissionais costumam manter margens líquidas de 10-20%, refletindo o valor de sua especialização e a capacidade de cobrar preços premium. Companhias de serviços financeiros frequentemente alcançam margens líquidas de 15-25% devido à escalabilidade e ao valor de suas ofertas. Saber onde seu setor se encontra no espectro de margens ajuda a estabelecer metas realistas de lucratividade e identificar oportunidades de melhoria em relação à concorrência.

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

Melhorar margens de lucro exige uma abordagem multifacetada, com foco em otimização de receitas, redução de custos e eficiência operacional. As estratégias mais eficazes buscam melhorias sustentáveis que não comprometam a qualidade dos produtos, a satisfação do cliente ou a competitividade de longo prazo. Empresas podem aumentar margens por meio de três principais alavancas: aumento de preços, redução de custos ou aprimoramento da eficiência operacional.

Otimização de preços é um dos caminhos mais diretos para ampliar margens. Realizar pesquisas de mercado para entender a elasticidade de preços, analisar a precificação dos concorrentes e implementar estratégias dinâmicas pode gerar receita adicional sem aumento proporcional de custos. Muitas empresas perdem oportunidades por precificarem seus produtos ou serviços abaixo do valor de mercado. Adoção de preços escalonados, pacotes premium ou precificação baseada em valor pode melhorar significativamente as margens. Por exemplo, uma consultoria pode aumentar em 5-10% suas margens ao introduzir serviços premium ou criar pacotes que aumentem o valor percebido.

Redução de custos exige análise sistemática de todas as categorias de despesas para identificar ineficiências e gastos desnecessários. Isso inclui negociar contratos melhores com fornecedores, otimizar a gestão de estoques, reduzir desperdícios nos processos produtivos e eliminar funções administrativas redundantes. Investimentos em tecnologia que automatizam tarefas repetitivas podem reduzir custos de mão de obra, além de melhorar qualidade e consistência. Contudo, a redução de custos deve ser equilibrada para não comprometer a qualidade e a moral da equipe, já que cortes excessivos podem prejudicar a competitividade a longo prazo.

Melhorias na eficiência operacional envolvem fazer mais com os recursos disponíveis. Isso inclui simplificar fluxos de trabalho, reduzir prazos de produção, melhorar a utilização da capacidade e investir em treinamento e desenvolvimento de colaboradores. Melhor gestão de projetos, cronogramas otimizados e redução de tempos ociosos contribuem para margens mais altas. Para empresas de serviços, aumentar a taxa de utilização faturável — ou seja, o percentual do tempo dos colaboradores dedicado a trabalhos faturáveis em vez de atividades administrativas — melhora diretamente as margens. Muitas empresas de serviços podem aumentar margens em 3-5% apenas elevando a utilização de 70% para 80%.

Dados de margem de lucro devem nortear decisões estratégicas sobre alocação de recursos, mix de produtos e posicionamento de mercado. Analisar margens entre diferentes produtos, serviços, segmentos de clientes ou regiões geográficas revela quais áreas são mais lucrativas e merecem mais investimentos. Essa análise ajuda a gestão a identificar áreas de baixo desempenho que precisam de melhorias ou possível desinvestimento.

Acompanhando as tendências das margens ao longo do tempo, é possível identificar se o desempenho do negócio está melhorando ou se deteriorando. Uma margem em queda, apesar de receita estável ou crescente, pode indicar aumento de custos, pressão de preços ou ineficiências operacionais que requerem atenção. Por outro lado, margens crescentes sugerem sucesso no controle de custos, melhorias operacionais ou aumentos de preços bem-sucedidos. Comparar suas margens com benchmarks setoriais e concorrentes diretos fornece contexto para avaliar o desempenho e identificar vantagens ou desvantagens competitivas.

As margens de lucro também orientam decisões de precificação e ajudam a determinar o preço mínimo necessário para atingir metas de lucratividade. Compreender a relação entre volume, preço e margem permite à gestão avaliar os trade-offs entre preços agressivos para ganhar mercado versus margens mais altas com menor volume. Essa análise é especialmente importante ao entrar em novos mercados ou lançar novos produtos, onde as margens iniciais podem ser menores, mas o potencial de volume maior.

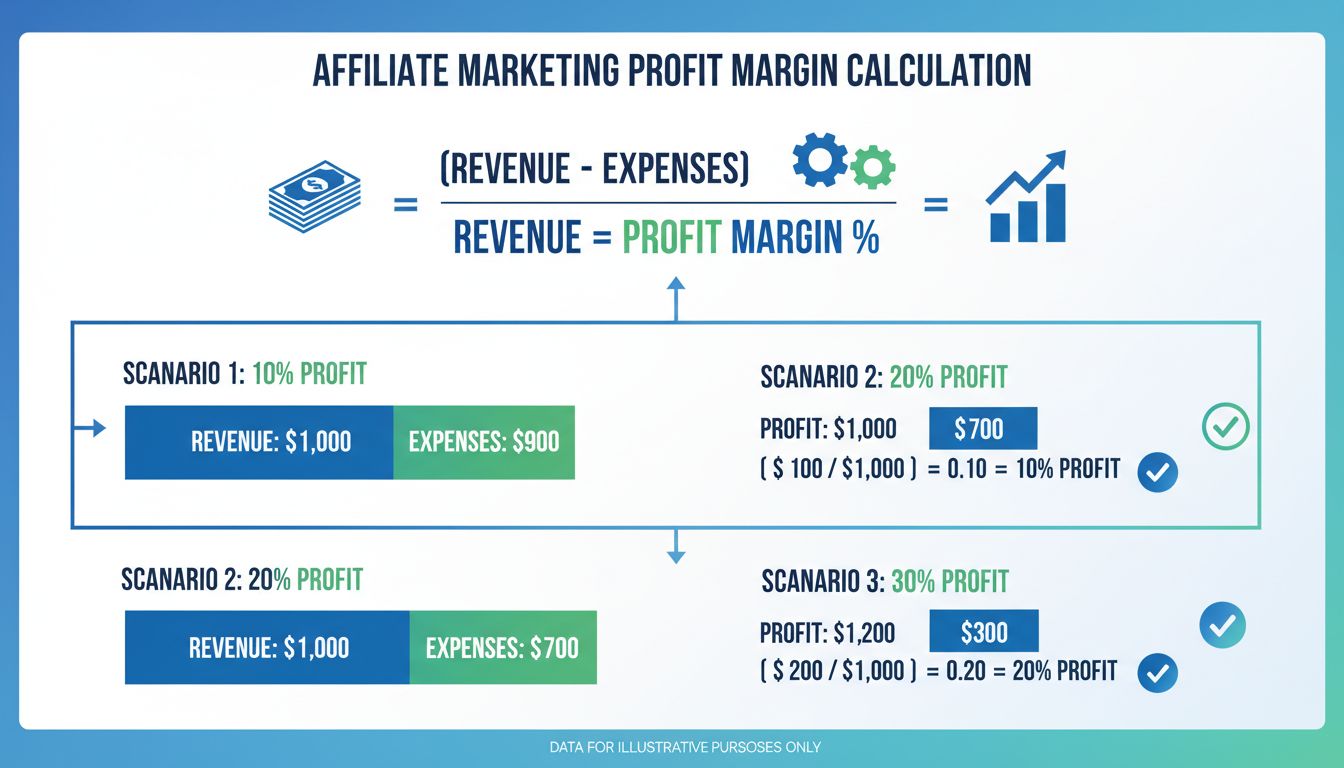

Para redes de marketing de afiliados e negócios baseados em comissão, a análise da margem de lucro ganha importância adicional, pois afeta diretamente a sustentabilidade das estruturas de comissão e a rentabilidade dos parceiros. Programas de afiliados devem manter margens saudáveis para suportar taxas de comissão competitivas sem comprometer a lucratividade. Compreender a relação entre custo de aquisição de clientes, taxas de comissão e valor do cliente ao longo do tempo é essencial para criar programas de afiliados sustentáveis.

O PostAffiliatePro permite que empresas acompanhem e analisem margens de lucro em toda a sua rede de afiliados, fornecendo rastreamento detalhado de comissões, análises de desempenho e relatórios de rentabilidade. A plataforma possibilita aos lojistas monitorar como diferentes estruturas de comissão afetam a lucratividade geral e identificar quais canais de afiliados oferecem o melhor retorno sobre o investimento. Ao analisar margens de lucro por produto, afiliado e campanha, os negócios podem otimizar seus programas de afiliados para maximizar a rentabilidade, mantendo taxas de comissão competitivas que atraiam afiliados de qualidade.

A capacidade de segmentar a análise de margem de lucro por afiliado, categoria de produto, origem de tráfego e segmento de cliente possibilita decisões baseadas em dados sobre estruturas de comissão, estratégias promocionais e recrutamento de afiliados. Empresas podem identificar produtos de alta margem que suportam comissões maiores e produtos de baixa margem que exigem marketing mais eficiente. Essa análise detalhada ajuda a otimizar todo o ecossistema de afiliados para máxima lucratividade e crescimento sustentável.

As ferramentas avançadas de rastreamento e análise do PostAffiliatePro ajudam você a monitorar estruturas de comissão, otimizar pagamentos e maximizar a rentabilidade em toda a sua rede de afiliados. Acompanhe cada transação, analise métricas de desempenho e tome decisões baseadas em dados para impulsionar seus resultados.

Descubra o essencial sobre margem de lucro, seus tipos, cálculo e importância no marketing de afiliados. Aprenda a avaliar e aprimorar a lucratividade do seu ne...

Descubra os três principais tipos de margens de lucro: bruta, operacional e líquida. Aprenda como calcular cada uma, entenda os referenciais do setor e otimize ...

Entenda por que as margens de lucro são importantes no marketing de afiliados. Descubra como calcular, otimizar e manter margens saudáveis para o crescimento su...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.