Quanto Tempo Leva um Estorno? Guia Completo de Prazos e Processo

Aprenda o cronograma completo de um estorno, desde a abertura da disputa até a resolução final. Entenda o processo de 30 a 90 dias, prazos de resposta do comerciante e como gerenciar estornos de forma eficaz com o PostAffiliatePro.

Quanto tempo leva um estorno?

Um estorno geralmente leva cerca de 30 a 90 dias desde o momento em que o cliente inicia uma disputa até que uma decisão final seja tomada. No entanto, esse prazo pode variar de acordo com as bandeiras de cartão, tempo de resposta do comerciante e a complexidade da disputa. Os comerciantes normalmente têm de 20 a 45 dias para responder com as evidências.

Entendendo o Cronograma de Estorno

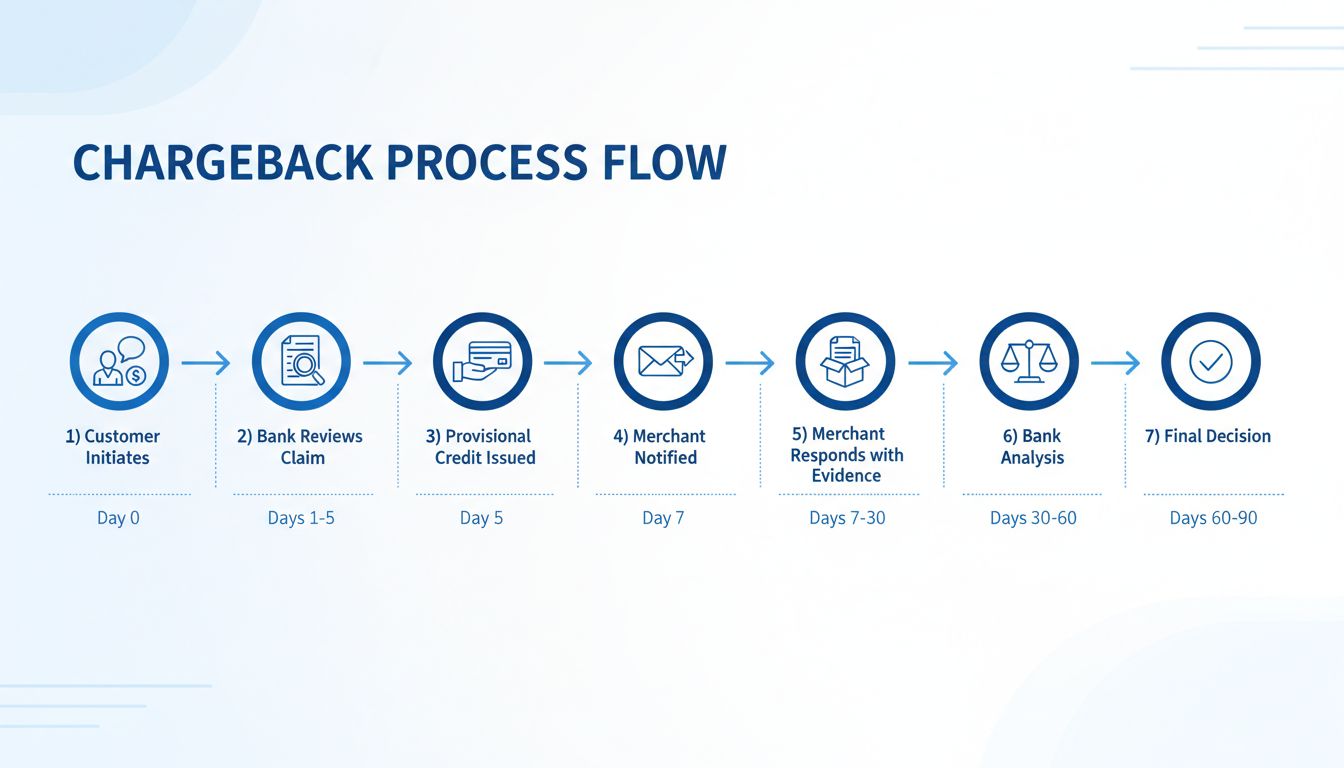

O processo de estorno é um mecanismo de resolução de disputas em várias etapas que protege os consumidores, mas cria desafios operacionais para comerciantes e redes de afiliados. Quando um cliente contesta uma transação, inicia-se uma cadeia complexa de eventos envolvendo várias instituições financeiras, bandeiras de cartão e o próprio comerciante. Compreender esse cronograma é fundamental para quem gerencia processamento de pagamentos, especialmente no marketing de afiliados, onde o volume de transações pode ser significativo. O processo todo normalmente dura de 30 a 90 dias, embora diferentes fatores possam prolongar ou encurtar esse período, dependendo das circunstâncias e da bandeira do cartão envolvida.

Cronograma Completo do Processo de Estorno

O cronograma do estorno começa no momento em que o cliente entra em contato com o banco emissor para contestar uma transação. Essa etapa inicial é fundamental porque desencadeia uma série de processos automáticos entre várias instituições financeiras. O banco do cliente analisa a reivindicação e geralmente concede um crédito provisório nos primeiros dias, normalmente entre o 1º e o 5º dia. Esse crédito provisório protege o consumidor enquanto a investigação prossegue, mas é importante notar que esse valor é temporário e pode ser revertido caso o comerciante consiga contestar o estorno com sucesso. O comerciante normalmente é notificado por volta do 7º dia, recebendo um aviso formal de que um estorno foi registrado contra ele.

Etapa 1: Cliente Inicia a Disputa (Dia 0)

O processo de estorno começa quando o cliente entra em contato com o emissor do cartão para contestar uma transação. Isso pode ocorrer por diversos motivos, como cobranças não autorizadas, erros de cobrança, produtos não recebidos, itens diferentes do anunciado ou fraude amigável. O cliente precisa fornecer ao banco detalhes sobre o motivo da contestação. A maioria das bandeiras permite que as disputas sejam abertas até 120 dias após a transação, embora a Fair Credit Billing Act (FCBA) especifique 60 dias para cartões de crédito. O banco emissor recebe essa reclamação inicial e começa uma investigação preliminar para determinar se a reivindicação é válida.

Etapa 2: Banco Analisa e Concede Crédito Provisório (Dias 1-5)

Após receber a disputa, o banco emissor faz uma análise inicial da reclamação do cliente. Nessa fase, o banco examina os detalhes da transação, o histórico da conta do cliente e a natureza da disputa. Se considerar que a reivindicação é plausível, normalmente concede um crédito provisório na conta do cliente em até 5 dias úteis. Esse crédito é uma medida temporária para proteger o consumidor enquanto a investigação completa ocorre. O cliente pode utilizar esses fundos imediatamente, sabendo que o valor pode ser revertido caso o comerciante vença a disputa. Esta etapa é crucial porque demonstra o compromisso do banco com a proteção do consumidor, mesmo antes de revisar todas as evidências.

Etapa 3: Comerciante Recebe Notificação do Estorno (Dia 7)

O banco adquirente do comerciante notifica-o sobre o estorno, geralmente por volta do 7º dia do processo. Essa notificação inclui informações essenciais, como o código do motivo do estorno, valor contestado, nome do cliente e detalhes da transação original. O código do motivo é especialmente importante, pois determina o tipo de evidência que o comerciante precisa reunir para contestar o estorno com sucesso. Diferentes códigos exigem diferentes documentos—por exemplo, uma reivindicação de “não recebido” requer comprovante de entrega, enquanto uma reivindicação de “fraude” exige evidências de autenticação como AVS ou CVV. O banco adquirente também debita a conta do comerciante pelo valor contestado neste momento, gerando impacto financeiro imediato.

Etapa 4: Prazo de Resposta do Comerciante (Dias 7-30 ou 7-45)

O comerciante entra agora em uma janela crítica de resposta, que varia conforme a bandeira do cartão. A Visa normalmente concede 20 dias para resposta, a Mastercard fornece 45 dias e a American Express permite 20 dias. Esse prazo é contado a partir do recebimento da notificação do estorno, mas alguns bancos adquirentes impõem prazos internos ainda mais curtos para garantir o cumprimento das regras das bandeiras. Durante esse período, o comerciante deve reunir evidências convincentes para provar que a cobrança foi válida. Essas evidências podem incluir recibos assinados, comprovantes de entrega com rastreamento, registros de comunicação com o cliente, histórico da transação, verificação de autenticação ou documentação que comprove que o produto ou serviço foi entregue. Perder esse prazo resulta em perda automática da disputa, com o comerciante arcando com todos os custos.

Etapa 5: Comerciante Envia as Evidências (Representação)

Se o comerciante acredita que o estorno é indevido, ele envia uma representação—uma resposta formal com documentação de apoio ao banco adquirente. Essa resposta deve abordar diretamente o código do motivo e apresentar provas que contradigam a alegação do cliente. Por exemplo, se o cliente alega não ter recebido o produto, o comerciante fornece confirmação de entrega e assinatura de recebimento. Em casos de alegação de fraude, apresenta registros de autenticação comprovando que o cliente validou a identidade. A qualidade e relevância dessas evidências são determinantes para o resultado. Pesquisas mostram que comerciantes vencem apenas cerca de 8,1% das disputas que representam manualmente, destacando a importância de documentações fortes e organizadas. O banco adquirente analisa as evidências e as encaminha para a bandeira do cartão, que repassa ao banco emissor.

Etapa 6: Análise e Revisão pelos Bancos (Dias 30-60)

Agora tanto o banco adquirente quanto o emissor realizam uma análise detalhada das evidências do comerciante. O banco emissor verifica se a documentação apresentada refuta adequadamente a alegação do cliente. Esta etapa envolve revisão cuidadosa de todos os materiais enviados, comparação com os detalhes originais da transação e avaliação do cumprimento das regras das bandeiras. Os bancos podem solicitar informações adicionais se a documentação estiver incompleta ou pouco clara. Normalmente, essa fase leva de 30 a 60 dias, mas casos mais complexos ou com investigação de fraude podem demorar mais. Durante esse período, o crédito provisório permanece na conta do cliente e o valor contestado continua debitado do comerciante.

Etapa 7: Decisão Final e Resolução (Dias 60-90)

O banco emissor toma a decisão final com base em todas as evidências disponíveis. Se a documentação do comerciante for convincente e comprovar que a cobrança foi válida, o estorno é revertido em favor do comerciante. O crédito provisório é removido da conta do cliente e o valor retornado ao comerciante. No entanto, mesmo quando o comerciante vence, normalmente não recebe de volta as taxas de estorno pagas. Se a reivindicação do cliente for mantida, o estorno permanece, o crédito provisório se torna permanente e o comerciante perde tanto o valor da transação quanto paga as taxas do estorno. Todo o processo, desde a abertura da disputa até a decisão final, costuma levar de 60 a 90 dias, podendo ser mais rápido se o comerciante não responder ou se as evidências forem muito claras.

Lance seu programa de afiliados hoje

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

Exige resposta rápida; utiliza códigos de motivo 10.1-10.9

Mastercard

45 dias

30-90 dias

Prazo de resposta mais longo; requer documentação mais detalhada

American Express

20 dias

30-90 dias

Verificação de fraude mais rigorosa; taxas de estorno mais altas (US$15-US$100+)

Discover

20 dias

30-90 dias

Semelhante à Visa; participação crescente em transações de afiliados

Cada bandeira segue suas próprias regras e prazos, o que pode impactar significativamente a velocidade da resolução do estorno. O prazo de 20 dias da Visa é o mais restrito, exigindo ação rápida do comerciante para reunir e enviar as provas. A janela de 45 dias da Mastercard fornece mais tempo, mas indica processos de disputa mais complexos. A American Express, apesar do mesmo prazo da Visa, costuma aplicar taxas mais altas e verificação mais rigorosa. Entender essas diferenças é essencial para comerciantes e redes de afiliados que processam transações em várias bandeiras.

Fatores que Influenciam o Prazo do Estorno

Diversos fatores podem prolongar ou encurtar o prazo padrão de 30-90 dias. A rapidez do comerciante é fundamental—quem envia evidências completas e organizadas agiliza o processo. A complexidade da disputa também influencia: casos simples com documentação clara são resolvidos rapidamente, enquanto fraudes ou transações internacionais podem demorar mais. As políticas das bandeiras variam, com algumas processando disputas mais rápido que outras. A eficiência do banco adquirente também conta, já que alguns bancos lidam com disputas mais rapidamente. O tipo de código do motivo pode exigir investigações mais detalhadas. Apelações do cliente podem estender o prazo, adicionando mais 10 dias ou mais ao processo.

Assine nossa newsletter

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

Prazos de Resposta ao Estorno por Cenário

Assim que o comerciante recebe a notificação do estorno, o prazo começa a contar imediatamente. Perder o prazo de resposta é catastrófico—o estorno é automaticamente concedido ao cliente e o comerciante perde a chance de se defender. O prazo varia conforme a bandeira do cartão e o banco adquirente, mas geralmente fica entre 20 e 45 dias. Alguns bancos adquirentes impõem prazos internos ainda menores para garantir o cumprimento das regras das bandeiras. Por exemplo, um banco pode exigir documentação em 15 dias, mesmo que a Mastercard permita 45 dias. Isso cria um cronograma apertado para reunir, organizar e apresentar uma resposta convincente.

O Que Acontece se o Comerciante Não Responder

Se o comerciante não responder dentro do prazo, o estorno é automaticamente concedido ao cliente. A conta do comerciante é debitada pelo valor total contestado, além das taxas de estorno, que normalmente variam de US$15 a US$100, conforme a bandeira e o processador de pagamentos. Além disso, o comerciante pode enfrentar consequências como monitoramento reforçado, aumento nas taxas de processamento ou até encerramento da conta se os estornos ultrapassarem determinados limites. Essa perda automática destaca a importância de sistemas que monitorem notificações de estorno e garantam respostas dentro do prazo.

Crédito Provisório e Seu Papel no Cronograma

O crédito provisório concedido ao cliente nos estágios iniciais do estorno é uma medida temporária que impacta a percepção do prazo. Para o cliente, o dinheiro retorna em poucos dias, tornando o processo aparentemente rápido. Para o comerciante, porém, o prazo é mais longo, pois a conta é debitada imediatamente e os fundos só retornam no fim da investigação. Se o comerciante vence a disputa, o crédito provisório é retirado do cliente e o valor volta para o comerciante. Caso contrário, o crédito provisório se torna permanente. Essa dualidade—rápida para o cliente, lenta para o comerciante—cria desafios operacionais para empresas que precisam gerenciar o fluxo de caixa durante o período da disputa.

Estornos Acelerados e Prazos Mais Curtos

Em algumas situações, estornos podem ser resolvidos mais rapidamente que o padrão de 30-90 dias. A aceitação imediata do estorno pelo comerciante resulta em resolução rápida, com o comerciante abrindo mão do valor da transação. Casos claros de fraude com evidências óbvias podem ser resolvidos em até 30 dias. Sistemas automatizados de alguns processadores de pagamento também aceleram a análise. No entanto, esses cenários são exceção. Na maioria dos casos, o processo segue o prazo padrão, pois envolvem disputas legítimas com argumentos e provas substanciais de ambas as partes.

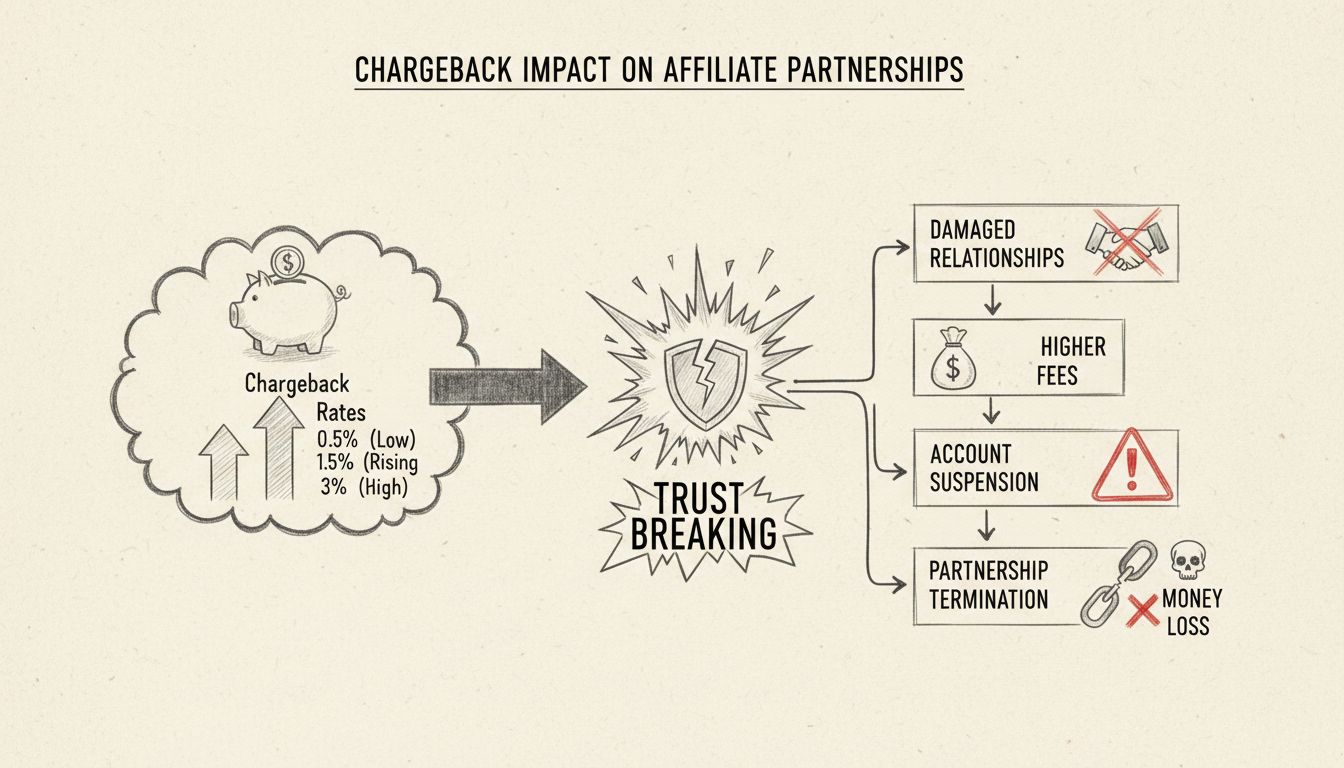

Impacto nas Redes de Afiliados e Processamento de Pagamentos

Para redes de afiliados que utilizam o PostAffiliatePro, os prazos de estorno criam desafios operacionais relevantes. Durante os 30-90 dias de disputa, os fundos ficam em suspenso, afetando o fluxo de caixa e o planejamento financeiro. As redes de afiliados precisam manter registros detalhados das transações e comunicações para apoiar a representação. A incerteza do resultado do estorno pode impactar pagamentos de afiliados e cálculos de comissão. Altas taxas de estorno aumentam o risco de restrições ou taxas maiores por parte dos processadores de pagamento. Implementar detecção de fraude, manter documentação clara e estabelecer processos eficientes de resposta são essenciais para gerenciar esses desafios de prazo.

Boas Práticas para Gerenciar o Prazo dos Estornos

Sistemas de notificação imediata garantem que os comerciantes saibam dos estornos assim que forem registrados, maximizando o tempo para resposta. Documentação organizada e de fácil acesso permite reunir provas rapidamente. Descritores de cobrança claros evitam confusões e reduzem a origem de estornos. Comunicação proativa com o cliente resolve problemas antes que virem disputas. Ferramentas de detecção de fraude identificam transações suspeitas antes que se tornem estornos. Sistemas automatizados de resposta agilizam o envio de evidências e garantem o cumprimento dos prazos. Monitoramento regular das tendências de estorno ajuda a identificar problemas sistêmicos. Essas práticas reduzem a incidência de estornos e aumentam as chances de vitória nas disputas.

Conclusão

Compreender os prazos de estorno é essencial para quem atua com processamento de pagamentos, marketing de afiliados ou e-commerce. O processo padrão de 30-90 dias envolve diversas etapas, partes interessadas e prazos críticos que os comerciantes devem cumprir para proteger sua receita. Embora o cronograma pareça longo, cada etapa cumpre um papel importante na garantia de uma resolução justa. Adotando boas práticas, mantendo documentação detalhada e utilizando ferramentas avançadas como as oferecidas pelo PostAffiliatePro, as empresas podem reduzir estornos, acelerar resoluções favoráveis e proteger sua lucratividade. O segredo está na preparação, agilidade de resposta e no entendimento de que o gerenciamento de estornos é um processo contínuo que exige atenção e aprimoramento constantes.

Proteja sua Receita de Afiliados contra Estornos

O PostAffiliatePro ajuda redes de afiliados e comerciantes a gerenciar disputas de pagamento com eficiência. Nossas ferramentas avançadas de detecção de fraude e gerenciamento de estornos reduzem disputas em até 82%, economizando tempo valioso da sua equipe.

Quanto Tempo Leva para Construir uma Supply Side Platform? Guia Completo de Cronograma

Descubra o cronograma realista para construir uma supply side platform em 2025. Saiba mais sobre as fases de desenvolvimento, requisitos de equipe, custos e alt...

Como Funciona um Chargeback? Guia Completo para Comerciantes

Saiba como funciona o chargeback, o processo completo desde a disputa até a resolução, e estratégias comprovadas para prevenir chargebacks e proteger a receita ...

Altas taxas de estorno podem afetar parcerias de afiliados? | FAQ do PostAffiliatePro

Saiba como altas taxas de estorno prejudicam parcerias de afiliados, levando ao encerramento de contratos e penalidades financeiras. Descubra estratégias de pre...

11

Você estará em boas mãos!

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.