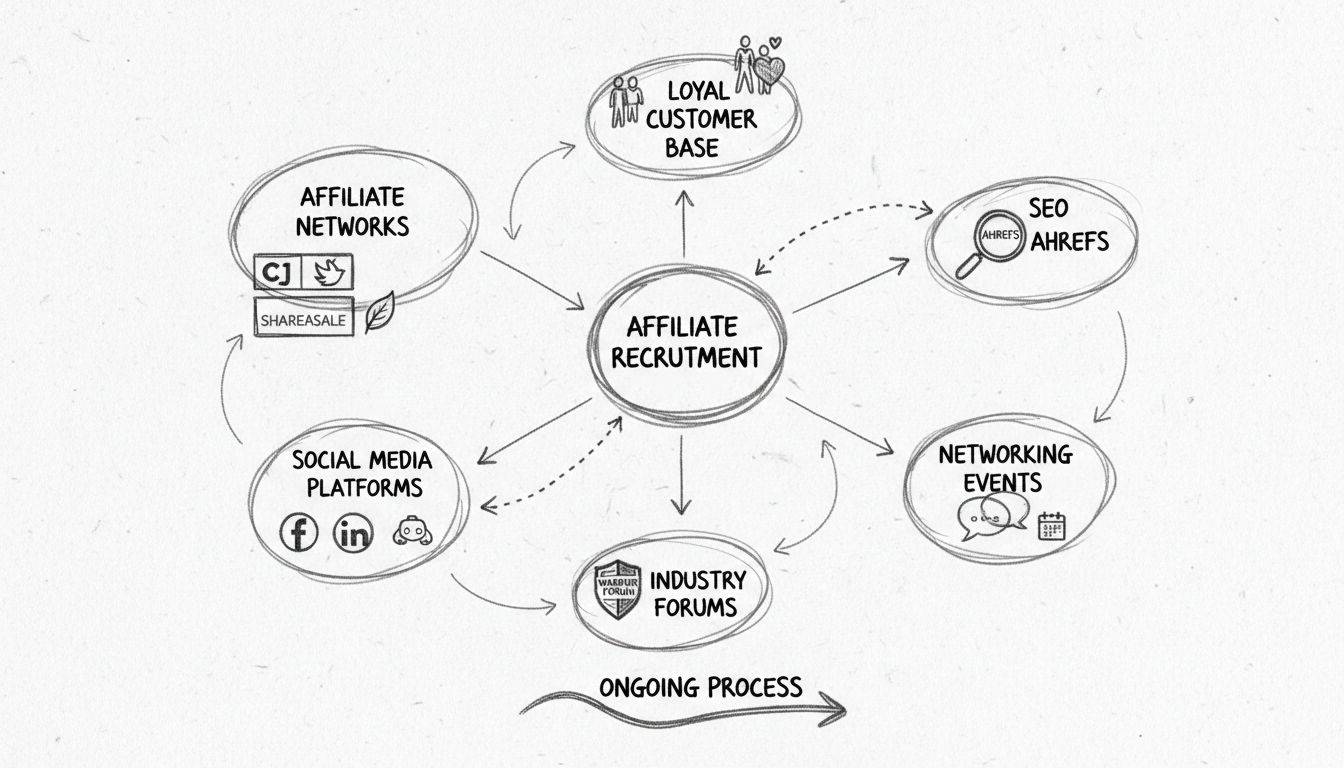

Onde Encontrar Afiliados Eficazes em 2025

Descubra estratégias comprovadas para encontrar afiliados eficazes por meio de redes de afiliados, redes sociais, fóruns e mais. Saiba quais canais trazem os me...

11

Descubra se os afiliados são funcionários ou prestadores de serviços independentes. Entenda as diferenças legais, implicações fiscais e como funcionam os relacionamentos com afiliados em 2025.

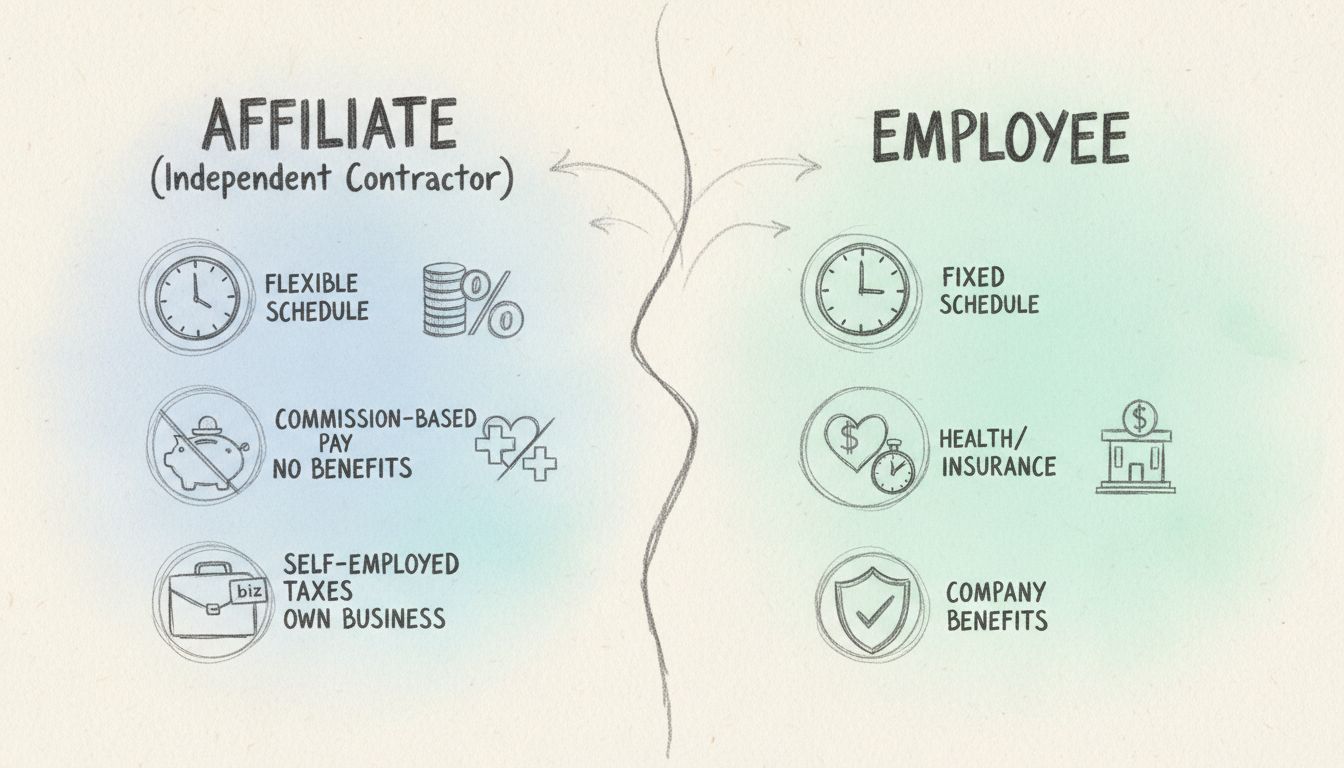

Os afiliados são, na maioria das vezes, prestadores de serviços independentes, embora às vezes possam ser empregados pelas empresas para as quais anunciam. A classificação depende do nível de controle que a empresa exerce sobre o trabalho do afiliado e da natureza do acordo de remuneração.

A questão de saber se os afiliados são considerados funcionários é fundamental para compreender os relacionamentos no marketing de afiliados. Na grande maioria dos casos, os afiliados atuam como prestadores de serviços independentes em vez de funcionários. Essa distinção traz implicações legais, financeiras e operacionais significativas tanto para o afiliado quanto para a empresa que promove os produtos. O modelo de prestador de serviço independente tornou-se padrão no marketing de afiliados porque oferece flexibilidade para ambas as partes e permite que as empresas ampliem seus esforços de marketing sem o ônus das relações empregatícias tradicionais.

No entanto, é importante reconhecer que a classificação do afiliado nem sempre é preto no branco. Embora o modelo de prestador de serviço independente predomine no setor, certas circunstâncias podem confundir a linha entre o status de afiliado e de funcionário. Entender essas distinções é crucial para quem atua no marketing de afiliados, seja você gestor de um programa, afiliado participante ou responsável pela conformidade na sua organização.

A esmagadora maioria dos afiliados atua como prestadores de serviços independentes. Isso significa que os afiliados são empresas ou indivíduos separados, que não estão sob o controle direto da empresa para a qual promovem produtos. Quando você trabalha como afiliado, mantém autonomia significativa sobre como, quando e onde divulga produtos ou serviços. Você não está sujeito à autoridade direta da empresa em relação aos métodos de trabalho e geralmente tem liberdade para promover várias marcas simultaneamente, sem restrições de exclusividade.

Como afiliado prestador de serviço independente, você é responsável pela sua própria operação comercial. Isso inclui gerenciar seus próprios impostos, como o imposto de autônomo (INSS e contribuições para a Previdência Social). Você não recebe benefícios como plano de saúde, licenças remuneradas, planos de aposentadoria ou seguro de acidentes de trabalho. Em vez disso, é remunerado por desempenho—tipicamente em estruturas de comissão, onde você ganha por cada venda, lead ou clique gerado por seus esforços de promoção. Esse modelo de compensação baseada em desempenho alinha os interesses tanto do afiliado quanto da empresa, criando uma relação mutuamente benéfica onde o sucesso está diretamente atrelado aos resultados.

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

Entender as distinções entre afiliados e funcionários requer analisar três fatores críticos usados pela Receita Federal e outros órgãos reguladores para determinar a classificação do trabalhador. Esses fatores—controle comportamental, controle financeiro e relacionamento entre as partes—oferecem uma estrutura abrangente para diferenciar prestadores de serviço independentes de funcionários.

| Aspecto | Afiliado (Prestador de Serviço Independente) | Funcionário |

|---|---|---|

| Controle | O afiliado tem flexibilidade sobre como, quando e onde promove produtos; a empresa não tem autoridade direta sobre os métodos de trabalho | A empresa controla o que deve ser feito e como será executado; sujeito a políticas e supervisão da empresa |

| Remuneração | Pagamento por comissão ou desempenho; não há renda garantida; recebe por venda, lead ou clique | Salário fixo ou remuneração por hora; renda regular garantida; pagamento em cronograma regular |

| Impostos | Responsável pelos próprios impostos, incluindo o imposto de autônomo (15,3% nos EUA); declara no formulário 1040 com Schedule C; recebe Formulário 1099-NEC se ganhar acima de $600 | O empregador retém imposto de renda, INSS e Medicare; recebe Formulário W-2 |

| Benefícios | Sem benefícios de funcionário; responsável pelo próprio plano de saúde, aposentadoria e férias | Elegível a plano de saúde, planos de aposentadoria, férias remuneradas, licença médica e outros benefícios |

| Relação Comercial | Entidade comercial separada; pode trabalhar para várias empresas ao mesmo tempo; sem exigência de exclusividade | Relação empregatícia direta; geralmente exclusiva; parte da estrutura da empresa |

| Ferramentas e Equipamentos | Responsável por fornecer suas próprias ferramentas, softwares e equipamentos necessários para o marketing | A empresa normalmente fornece as ferramentas e equipamentos necessários |

| Duração | Pode ser encerrado com ou sem justa causa; relação flexível | Relação de emprego contínua; rescisão sujeita à legislação trabalhista |

O controle comportamental é o primeiro e, frequentemente, mais importante fator para determinar a classificação do trabalhador. Isso se refere a se a empresa tem o direito de controlar o que o trabalhador faz e como executa o trabalho. Para afiliados, o controle comportamental é mínimo ou inexistente. O afiliado decide de forma independente como promover os produtos, quais canais de marketing utilizar, qual mensagem empregar e quando realizar suas atividades promocionais. A empresa não pode ditar esses métodos nem exigir que o afiliado siga procedimentos específicos para conduzir seu marketing.

Em contraste, funcionários estão sujeitos a controle comportamental significativo. A empresa pode especificar como as tarefas devem ser concluídas, quais horários devem ser cumpridos, quais procedimentos devem ser seguidos e como o trabalho deve ser executado. A empresa tem o direito de fornecer instruções detalhadas, treinamentos e supervisão. Essa diferença fundamental reflete a natureza do relacionamento do afiliado—é uma parceria baseada em resultados, e não uma relação hierárquica de emprego baseada em cumprimento de diretrizes da empresa.

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

O controle financeiro abrange como os aspectos comerciais do relacionamento de trabalho são gerenciados. Para afiliados, o controle financeiro é nitidamente diferente da relação de emprego. Afiliados geralmente arcam com suas próprias despesas, incluindo hospedagem de sites, registro de domínio, custos com publicidade, assinaturas de software e ferramentas de marketing. São responsáveis por investir em sua própria infraestrutura e esforços de marketing. A remuneração é baseada em desempenho, ou seja, afiliados só ganham quando geram resultados—vendas, leads ou cliques. Não há renda garantida e os ganhos flutuam conforme o desempenho e as condições de mercado.

Já os funcionários, em contrapartida, têm suas despesas cobertas pelo empregador. A empresa fornece as ferramentas, equipamentos, espaço físico e softwares necessários. Funcionários recebem remuneração regular, garantida, independentemente das oscilações de desempenho. O empregador controla aspectos financeiros como cronogramas de pagamento, administração de benefícios e políticas de reembolso. Essa estrutura financeira reflete o investimento do empregador no funcionário e a dependência do funcionário em relação à empresa para estabilidade de renda.

O relacionamento entre as partes analisa se há contratos escritos, benefícios de empregado e a permanência do vínculo. Relações de afiliados geralmente são regidas por acordos formais de afiliação que estabelecem claramente o status de prestador de serviço independente. Esses contratos especificam taxas de comissão, condições de pagamento, diretrizes de promoção e critérios de rescisão. O relacionamento é geralmente não exclusivo, o que significa que afiliados podem trabalhar com empresas concorrentes simultaneamente. A duração costuma ser indefinida, podendo ser encerrada por qualquer uma das partes, normalmente com aviso prévio mínimo.

Relações empregatícias envolvem estruturas contratuais diferentes e pacotes de benefícios. Funcionários normalmente recebem benefícios como plano de saúde, aposentadoria, férias remuneradas e licença médica. O relacionamento costuma ser exclusivo, com expectativa de dedicação primária ou exclusiva ao empregador. Relações de emprego tendem a ser contínuas, com rescisão sujeita à legislação trabalhista e, eventualmente, exigindo aviso prévio ou indenização. A permanência e a estrutura de benefícios do emprego refletem um compromisso organizacional mais profundo do que os arranjos de afiliação.

Embora raro, existem circunstâncias em que um afiliado pode ser classificado como funcionário. Isso normalmente ocorre quando uma empresa contrata alguém especificamente para promover seus produtos e oferece características típicas de emprego. Por exemplo, se uma empresa contrata um profissional de marketing e fornece a ele um link de afiliado para compartilhar com amigos e familiares como parte de suas tarefas regulares, essa pessoa continua sendo funcionário—o link de afiliado é apenas um benefício ou oportunidade de comissão adicional ao vínculo empregatício.

A distinção é importante quando uma empresa tenta classificar erroneamente funcionários como prestadores de serviços independentes para evitar encargos trabalhistas e benefícios. A Receita Federal e os órgãos trabalhistas estaduais fiscalizam ativamente possíveis classificações indevidas. Se a empresa exerce controle significativo sobre o trabalho do afiliado, fornece trabalho exclusivo, disponibiliza todas as ferramentas e equipamentos necessários e espera dedicação integral, esses fatores podem indicar vínculo empregatício, e não uma verdadeira prestação de serviço independente. Tribunais e órgãos reguladores analisam o conjunto das circunstâncias para tomar essa decisão.

Entender as implicações fiscais da classificação de afiliado é essencial para quem recebe renda como afiliado. Como prestador de serviço independente, você é responsável por declarar toda a renda de afiliado em sua declaração de imposto de renda. Se você ganhar a partir de $400 anuais em atividades de afiliação, deve declarar o imposto federal. A renda é reportada no Schedule C (Lucro ou Prejuízo do Negócio) anexo ao Formulário 1040. Se receber $600 ou mais de uma única rede ou programa de afiliados, receberá o Formulário 1099-NEC comprovando essa renda.

O imposto de autônomo é uma consideração importante para afiliados. Diferente dos funcionários, que têm INSS e Medicare retidos pelo empregador, afiliados devem pagar integralmente a alíquota de 15,3% sobre o lucro líquido, cobrindo tanto a parte do empregado quanto do empregador. Além disso, pode haver impostos estaduais e locais, dependendo da sua residência. Muitos estados impõem tarifas de imposto de renda e alguns têm regras específicas sobre atividades de afiliados e nexus tributário. Afiliados devem reservar de 25% a 30% dos ganhos para cobrir impostos federais, estaduais e de autônomo, e fazer pagamentos trimestrais estimados para evitar multas.

Um contrato de afiliação bem redigido é essencial para estabelecer e proteger a relação de prestação de serviço independente. Esse documento legal define os termos e condições da parceria, incluindo a natureza do relacionamento, estrutura de comissão, condições de pagamento, diretrizes de promoção, direitos de propriedade intelectual, requisitos de confidencialidade e critérios de rescisão. O contrato declara explicitamente que o afiliado é prestador de serviços independente e não funcionário, ajudando a proteger ambas as partes contra problemas de classificação.

Contratos de afiliação eficazes devem definir claramente as responsabilidades do afiliado e da empresa. Devem especificar quais métodos promocionais são aceitáveis e quais são proibidos. O contrato deve detalhar como as comissões são calculadas, quando os pagamentos são realizados e em que situações uma compra pode ser desqualificada para comissão. Também deve abordar direitos de propriedade intelectual, garantindo que afiliados compreendam quais elementos da marca podem ser usados e de que forma. Um contrato abrangente reduz disputas, esclarece expectativas e oferece proteção legal tanto para o afiliado quanto para a empresa.

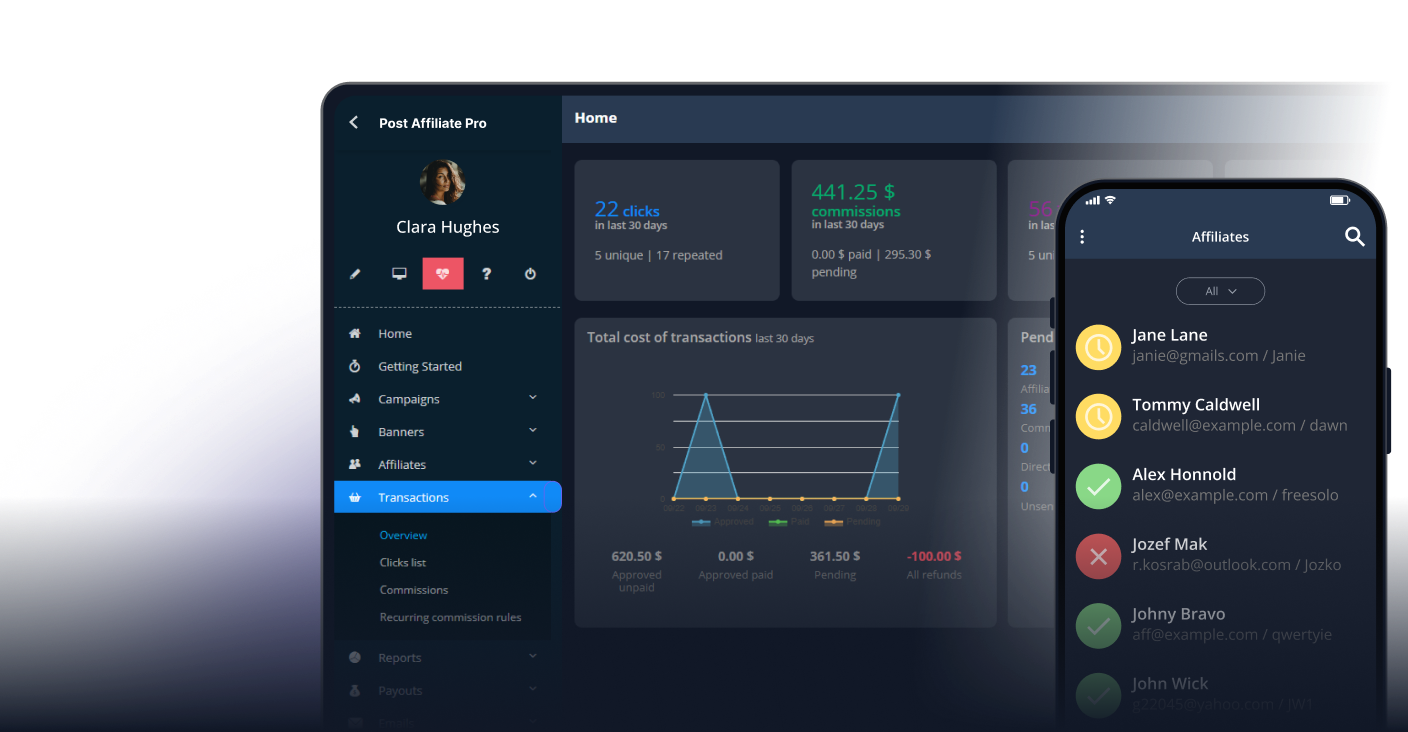

Plataformas modernas de gestão de afiliados, como o PostAffiliatePro, cumprem papel crucial na manutenção da classificação correta e documentação dos afiliados. Essas plataformas fornecem a infraestrutura necessária para gerir relações de afiliação de forma profissional e transparente. Elas monitoram o desempenho dos afiliados, automatizam o cálculo de comissões, gerenciam pagamentos e geram relatórios detalhados que documentam a relação de prestação de serviço independente. Ao utilizar uma plataforma dedicada, as empresas demonstram que tratam os afiliados como prestadores de serviços independentes, com rastreamento transparente, remuneração baseada em desempenho e termos contratuais claros.

O PostAffiliatePro destaca-se como a principal solução para gestão de afiliados, oferecendo ferramentas abrangentes para administrar programas de afiliação em grande escala. A plataforma fornece rastreamento em tempo real de desempenho, cálculos automatizados de comissão conforme regras pré-definidas, opções flexíveis de pagamento e relatórios detalhados que registram claramente a relação de prestação de serviço independente. Com recursos como estruturas de comissão personalizáveis, detecção de fraudes e suporte a afiliados multinível, o PostAffiliatePro permite que empresas conduzam programas profissionais, mantendo a classificação e a conformidade adequadas. A transparência e a capacidade de documentação da plataforma facilitam o entendimento das obrigações e relacionamento por parte de ambas as partes.

Manter a classificação adequada de afiliados requer observância de algumas boas práticas. Primeiro, sempre utilize um contrato escrito de afiliação que estabeleça claramente o status de prestador de serviço independente. O contrato deve ser revisado por um advogado para garantir conformidade com a legislação aplicável. Segundo, mantenha documentação clara do relacionamento, incluindo métricas de desempenho, cálculos de comissão e registros de pagamento. Essa documentação demonstra que a relação é baseada em desempenho e não em emprego.

Terceiro, garanta que os afiliados tenham autonomia real sobre como promovem os produtos. Não microgerencie seus esforços de marketing, nem dite métodos específicos que devem ser usados. Permita que afiliados trabalhem com empresas concorrentes e mantenham sua própria operação. Quarto, remunere afiliados por desempenho—vendas, leads ou cliques—em vez de pagar salário ou remuneração horária. Quinto, não ofereça benefícios como plano de saúde ou previdência aos afiliados. Se desejar oferecer incentivos, estruture-os como bônus atrelados ao desempenho, e não como benefícios. Por fim, mantenha-se informado sobre mudanças na legislação trabalhista e fiscal, pois podem afetar os requisitos de classificação de afiliados.

Os afiliados são quase universalmente classificados como prestadores de serviços independentes, e não funcionários. Essa classificação reflete a natureza do relacionamento—uma parceria baseada em resultados, onde o afiliado tem autonomia sobre seus esforços de marketing e é remunerado pelo desempenho. O modelo de prestador de serviço independente oferece flexibilidade para afiliados e empresas, permitindo programas de marketing escaláveis sem os custos de relações empregatícias tradicionais. No entanto, a classificação correta exige atenção cuidadosa aos fatores de controle comportamental, financeiro e ao relacionamento entre as partes. Utilizando contratos abrangentes, mantendo documentação clara e seguindo as melhores práticas de gestão de afiliados, as empresas garantem a classificação adequada enquanto constroem programas de sucesso. Compreender essas distinções é essencial para todos os envolvidos com marketing de afiliados, seja como afiliado, empresa gestora de programa ou profissional responsável pelos relacionamentos de afiliação.

O PostAffiliatePro facilita a gestão de afiliados como prestadores de serviços independentes, com rastreamento transparente de comissões, pagamentos automatizados e ferramentas abrangentes de relatórios. Comece a construir sua rede de afiliados hoje com a principal plataforma de gerenciamento de afiliados do mercado.

Descubra estratégias comprovadas para encontrar afiliados eficazes por meio de redes de afiliados, redes sociais, fóruns e mais. Saiba quais canais trazem os me...

Descubra as diferenças cruciais entre Afiliados Relacionados e Não Vinculados em 2025. Saiba como a expertise em nichos, a confiança do público e as estratégias...

Procurando expandir seu programa de afiliados em 2026? Confira estas 12 estratégias de sucesso para encontrar afiliados e impulsionar o crescimento do seu...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.