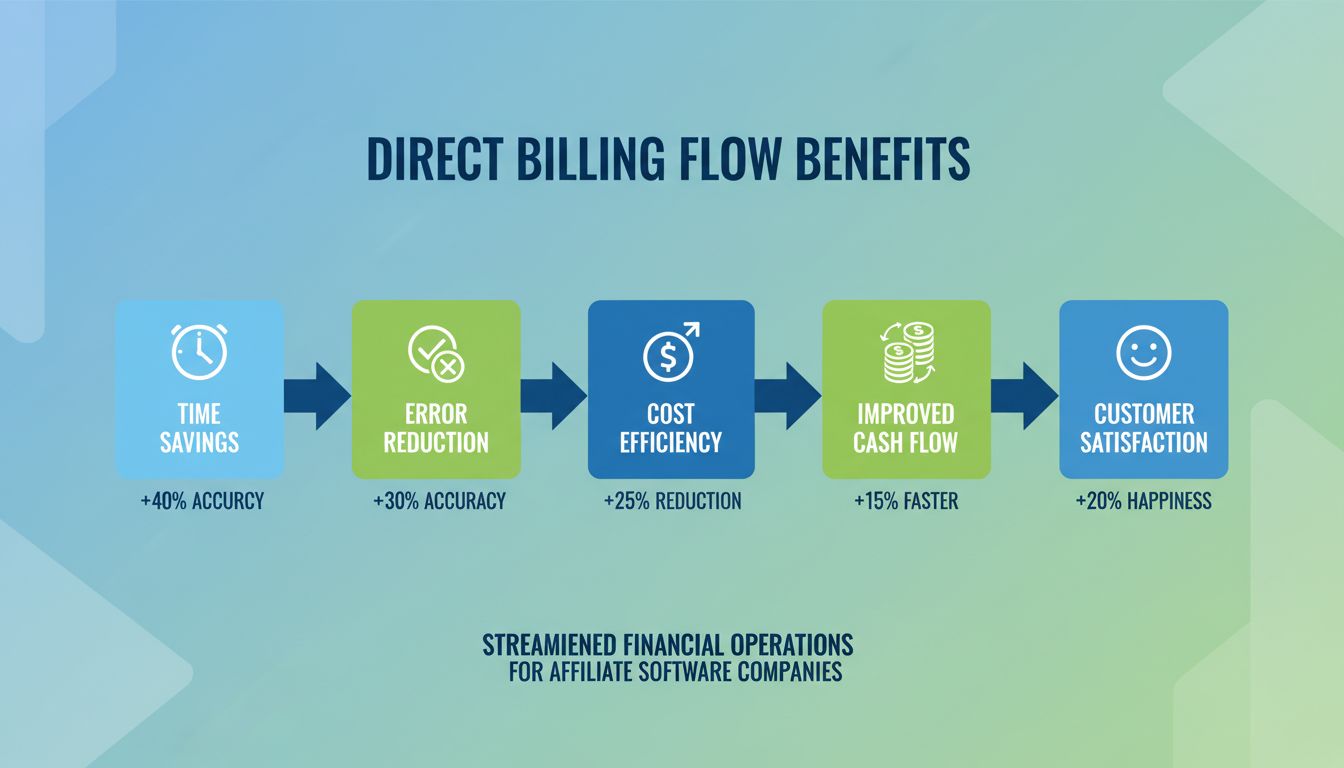

Quais são os Benefícios do Fluxo de Faturamento Direto?

Descubra os benefícios abrangentes do fluxo de faturamento direto, incluindo economia de tempo, redução de erros, eficiência de custos, melhoria do fluxo de cai...

9

Projete futuras entradas e saídas de caixa para evitar apertos de caixa e planejar o crescimento. Preveja posições de caixa em vários meses, identifique lacunas de tempo e garanta que você mantenha liquidez saudável.

Fluxo de Caixa Operacional - Este é o caixa gerado a partir das operações comerciais principais: pagamentos de clientes, menos pagamentos a fornecedores, funcionários e despesas operacionais. Fluxo de caixa operacional positivo indica que seu negócio gera caixa de suas atividades principais. Fluxo de caixa operacional negativo significa que operações consomem caixa, exigindo financiamento externo. Mesmo negócios lucrativos podem ter fluxo de caixa operacional negativo se estiverem investindo pesadamente em crescimento. Calcule isso semanalmente ou mensalmente para rastrear a capacidade fundamental de geração de caixa do seu negócio.

Ciclo de Conversão de Caixa - Isso mede quanto tempo o caixa fica preso em operações. Calcule: Dias de Estoque Pendente + Dias de Vendas Pendentes - Dias de Contas a Pagar Pendentes. Exemplo: 30 dias para vender estoque + 45 dias para coletar pagamento - 30 dias para pagar fornecedores = ciclo de conversão de caixa de 45 dias. Seu caixa fica preso por 45 dias entre pagar fornecedores e coletar de clientes. Reduzir este ciclo libera capital de giro. Estratégias: vender estoque mais rápido, coletar pagamentos mais rápido, estender contas a pagar (sem danificar relacionamentos com fornecedores).

Desajustes de Tempo - Problemas de fluxo de caixa frequentemente resultam de diferenças de tempo, não falta de lucratividade. Você pode incorrer em custos em janeiro para produtos que vendem em março com pagamento recebido em abril - uma lacuna de 3 meses entre gastar e coletar caixa. Negócios de serviços enfrentam problemas similares com trabalho faturável realizado hoje mas faturado mensalmente e pago 30 dias depois. Projete esses desajustes de tempo explicitamente para evitar insuficiências surpresa. Planeje financiamento ou reservas de caixa para preencher lacunas.

Cronograma de Receita - Projete quando o caixa realmente chega, não quando as vendas ocorrem. Se você oferecer prazos Líquido 30, o caixa chega 30-60 dias após a venda (contabilizando pagamentos atrasados). Para negócios de assinatura, projete taxas de renovação e churn. Para negócios sazonais, projete padrões históricos. Para negócios baseados em projetos, projete cronogramas de pagamento de marcos. Inclua depósitos, pagamentos de progresso e pagamentos finais separadamente. Seja conservador - assuma que alguns clientes pagam atrasado e algumas faturas exigem acompanhamento.

Cronograma de Despesas - Categorize despesas por frequência de pagamento: fixas mensais (aluguel, assinaturas, seguros), variáveis com receita (COGS, comissões, envio), periódicas (impostos trimestrais, seguros anuais) e discricionárias (marketing, equipamento, contratação). Projete cada categoria separadamente com base em seus drivers. Lembre-se do cronograma: despesas de cartão de crédito são compensadas imediatamente, enquanto cheques podem levar dias. Inclua saques do proprietário ou dividendos como saídas de caixa para garantir que necessidades de renda pessoal não surpreendam o negócio.

Investimento em Crescimento - Negócios em crescimento precisam de caixa para acúmulo de estoque, aumento de recebíveis, novas contratações, expansão de instalações e aceleração de marketing. Projete essas necessidades de caixa relacionadas ao crescimento explicitamente. Um aumento de receita de 50% pode exigir aumento de 60-70% no capital de giro. Sem planejar necessidades de caixa de crescimento, crescimento rápido cria crises de caixa apesar de vendas fortes. Modele cenários de crescimento: crescimento de 10%, 25%, 50% com requisitos de caixa correspondentes para determinar taxas de crescimento sustentáveis dado o capital disponível.

Gerenciamento de Capital de Giro - Capital de giro (ativos circulantes menos passivos circulantes) representa caixa preso em operações do dia a dia. Otimize por: reduzir estoque para níveis mínimos seguros, coletar recebíveis mais rápido (oferecer descontos, perseguir agressivamente, exigir depósitos) e estender contas a pagar ao máximo (sem taxas de atraso ou dano ao relacionamento). Cada dólar liberado do capital de giro melhora a posição de caixa sem exigir financiamento adicional. Muitos negócios descobrem que têm $50K-$500K de capital de giro desnecessário que poderia ser liberado com melhor gerenciamento.

Melhores Práticas de Previsão de Fluxo de Caixa - Crie três cenários de previsão: conservador (70% de vendas esperadas, despesas normais), realista (vendas e despesas esperadas) e otimista (120% de vendas esperadas, despesas maiores para crescimento). Planeje financiamento e reservas para cenário conservador. Muitos negócios planejam para cenários realistas ou otimistas e enfrentam crises quando resultados reais ficam aquém. Atualize previsões mensalmente com dados reais para melhorar continuamente a precisão. Análise de variância (projetado versus real) revela padrões e melhora projeções futuras.

Acelere entradas de caixa através de faturamento disciplinado. Envie faturas imediatamente após entrega (não fim de mês). Ofereça múltiplos métodos de pagamento convenientes (cartão de crédito, ACH, portais de pagamento). Forneça descontos de pagamento antecipado (desconto de 2% se pago em 10 dias). Implemente processos de cobrança sistemáticos: lembrete aos 15 dias vencidos, ligação aos 30 dias, escalação aos 45 dias. Use software de contabilidade com lembretes automatizados. Rastreie Dias de Vendas Pendentes (DSO) e trabalhe para reduzi-lo. Cada dia que você acelera cobranças melhora a posição de caixa.

Aproveite totalmente prazos de pagamento de fornecedores sem pagar antecipadamente a menos que descontos justifiquem. Se prazos são Líquido 30, pague no dia 30, não no dia 15. Isso retém caixa 15 dias mais para outros usos. Porém, aproveite descontos de pagamento antecipado quando oferecidos (desconto Líquido 30 de 2/10 equivale a retorno anual de 36%). Negocie prazos de pagamento mais longos com fornecedores (Líquido 60 em vez de Líquido 30). Cronometrize grandes pagamentos estrategicamente em torno do cronograma de influxo de caixa. Pague despesas variáveis (marketing) flexivelmente com base na posição de caixa enquanto mantém despesas fixas (aluguel, folha de pagamento) no cronograma.

Estoque em excesso prende caixa que poderia ser usado em outro lugar. Calcule níveis de estoque ótimos: o suficiente para evitar falta de estoque mas mínimo em excesso. Use pedidos just-in-time quando viável. Negocie arranjos de consignação com fornecedores (eles possuem estoque até você vender). Implemente sistemas de gerenciamento de estoque para rastrear taxas de rotatividade. Identifique itens de movimento lento e desconte agressivamente para converter em caixa. Considere dropshipping para alguns produtos para eliminar investimento em estoque inteiramente. Auditorias regulares de estoque previnem acúmulo de estoque obsoleto.

Receita recorrente melhora dramaticamente a previsibilidade de fluxo de caixa. Mesmo negócios de produtos podem adicionar elementos de assinatura: assinaturas de reabastecimento, programas de associação, contratos de manutenção ou planos de suporte premium. Assinaturas fornecem caixa hoje para entrega futura, melhorando a posição de caixa. Elas também suavizam volatilidade de receita. Ofereça opções de pagamento anual com descontos (fornece 12 meses de caixa antecipadamente). Para negócios de serviços, mude para modelos de retenção em vez de faturamento baseado em projetos. Receita recorrente previsível torna o planejamento de fluxo de caixa direto.

Modele ciclos sazonais completos, não meses individuais. Negócios de varejo podem projetar operações de janeiro a novembro financiadas por vendas de férias de dezembro. Construa reservas de caixa durante estações de pico para sustentar operações durante períodos lentos. Garanta linhas de crédito sazonais antes de precisar delas (aprovadas durante meses de caixa forte, sacadas durante meses magros). Cronometrize grandes despesas e investimentos durante períodos ricos em caixa. Considere linhas de produtos contra-sazonais ou serviços para suavizar receita. Muitos negócios sazonais resolvem problemas de caixa adicionando fluxos de receita complementares não-sazonais.

Estabeleça relacionamentos de financiamento antes de crises, não durante elas. Garanta uma linha de crédito durante períodos financeiros fortes para acessar durante tempos apertados. Linhas de crédito preenchem lacunas de caixa temporárias a custo muito menor que financiamento de crise. Entenda opções de financiamento: linhas de crédito (saque conforme necessário), empréstimos a termo (quantia única para investimentos específicos), financiamento de equipamento (espalhe custos de compra ao longo do tempo) ou factoring (venda faturas para caixa imediato com desconto). Combine prazos de financiamento com padrões de fluxo de caixa - não financie investimentos de longo prazo com dívida de curto prazo.

Converta custos fixos para variáveis onde possível. Use contratados em vez de pessoal em tempo integral, espaço de coworking em vez de arrendamentos, computação em nuvem em vez de compras de servidor e marketing de desempenho em vez de publicidade de marca. Custos variáveis escalam com receita, protegendo fluxo de caixa durante quedas. Revise todas as despesas recorrentes trimestralmente - cancele assinaturas não utilizadas, renegocie preços aumentados, elimine serviços redundantes. Pequenas despesas ($50-$200/mês) se acumulam em saída de caixa anual significativa. Orçamento baseado em zero (justifique cada despesa anualmente) previne aumento de custos.

Para produtos ou serviços de alto valor ou personalizados, exija depósitos antecipados. Depósitos de 25-50% reduzem dramaticamente o risco de caixa. Cronogramas de pagamento de marcos para grandes projetos (depósito no início, pagamentos de progresso em 30%/60%/90% de conclusão, pagamento final na entrega) alinham entradas de caixa com custos. Ofereça descontos de pré-pagamento para assinaturas anuais. Depósitos e pré-pagamentos melhoram fluxo de caixa enquanto reduzem abandono de clientes (compromisso financeiro aumenta taxas de conclusão). Use políticas de depósito para peneirar clientes sérios de curiosos.

Mantenha reservas de emergência dedicadas separadas do caixa operacional. Alvo de 3-6 meses de despesas fixas em poupança prontamente acessível. Nunca toque em reservas exceto para emergências genuínas (perda de receita importante, despesa importante inesperada, sobrevivência de crise). Construa reservas gradualmente: aloque 10-20% de lucros para reservas até atingir alvo. Considere reservas em camadas: Camada 1 (1 mês de despesas, conta poupança), Camada 2 (2-3 meses, CDs de curto prazo ou mercado monetário), Camada 3 (3-6 meses, CDs escalonados). Reservas adequadas previnem decisões de pânico durante quedas temporárias.

Rastreie métricas de fluxo de caixa semanalmente: saldo de caixa atual, caixa recebido (próximos 30 dias), caixa saído (próximos 30 dias), posição de caixa projetada e dias de caixa disponível. Configure painéis automatizados mostrando essas métricas visualmente. Estabeleça gatilhos de posição de caixa: verde (6+ meses de reservas), amarelo (3-6 meses), vermelho (menos de 3 meses). Quando amarelo, adie gastos discricionários. Quando vermelho, implemente medidas de preservação de caixa de emergência. Monitoramento regular previne surpresas e permite gerenciamento proativo. Muitas plataformas de contabilidade oferecem painéis de fluxo de caixa em tempo real.

Fluxo de caixa é o movimento real de dinheiro entrando e saindo do seu negócio, enquanto lucro é receita menos despesas no papel. Você pode ser lucrativo mas estar sem caixa se os clientes ainda não pagaram as faturas ou você investiu pesadamente em estoque. Inversamente, você pode ter fluxo de caixa positivo mas ser não lucrativo se estiver coletando depósitos para entrega futura. 82% das falhas empresariais são devido a problemas de fluxo de caixa, não falta de lucratividade. O fluxo de caixa determina se você pode pagar contas, funcionários e fornecedores no prazo.

Projete fluxo de caixa 3-6 meses à frente para planejamento operacional, 12 meses para orçamento anual e decisões estratégicas, e 3-5 anos para investimentos maiores ou planos de expansão. Atualize projeções mensalmente com dados reais para melhorar a precisão. Projeções de curto prazo (3 meses) devem ser detalhadas e conservadoras. Projeções de longo prazo (1-5 anos) podem ser menos detalhadas mas devem modelar vários cenários (otimista, realista, pessimista). Negócios sazonais precisam de janelas de projeção mais longas para planejar períodos de baixa receita.

Erros comuns: 1) Confundir lucro com fluxo de caixa (lucrativo mas ilíquido), 2) Não planejar variações sazonais, 3) Crescer muito rápido (crescimento consome caixa para estoque, pessoal, infraestrutura), 4) Oferecer prazos de pagamento sem buffer de caixa (prazos de pagamento de 30-60 dias criam lacunas de caixa), 5) Falhar em perseguir agressivamente faturas vencidas, 6) Não manter reservas de caixa (3-6 meses de despesas operacionais), 7) Fazer grandes compras durante períodos de caixa apertado, 8) Ignorar pequenas despesas que se acumulam.

Mantenha 3-6 meses de despesas operacionais em reservas de caixa. Calcule despesas operacionais mensais (aluguel, folha de pagamento, utilidades, marketing mínimo, serviços essenciais) e multiplique por 3-6. Negócios de serviços com baixa sobrecarga podem operar com 3 meses. Negócios baseados em estoque ou aqueles com ciclos de vendas longos precisam de 6+ meses. Requisitos de reserva aumentam com: volatilidade empresarial, padrões de receita sazonal, custos fixos altos, prazos de pagamento de clientes longos e incerteza de mercado. Reservas de caixa previnem reações de crise durante quedas temporárias.

Estratégias de melhoria de fluxo de caixa: 1) Acelerar recebíveis (faturar prontamente, oferecer descontos de pagamento antecipado, aceitar mais métodos de pagamento, perseguir faturas vencidas), 2) Atrasar pagáveis estrategicamente (aproveitar prazos de pagamento completos, negociar prazos mais longos, cronometrar grandes despesas), 3) Reduzir estoque (pedidos just-in-time, dropshipping, negociar consignação), 4) Cortar despesas desnecessárias, 5) Converter ativos em caixa (vender equipamento não utilizado, subarrendar espaço em excesso), 6) Reestruturar dívida (refinanciar para pagamentos menores). Mesmo mantendo vendas, essas estratégias podem melhorar dramaticamente a posição de caixa.

Uma demonstração de fluxo de caixa relata movimentos históricos de caixa (o que realmente aconteceu). Uma previsão de fluxo de caixa projeta movimentos futuros de caixa (o que você espera que aconteça). Demonstrações usam dados reais e são retrospectivas, necessárias para contabilidade e impostos. Previsões usam estimativas e suposições, são prospectivas e guiam decisões empresariais. Atualize previsões mensalmente comparando real versus projetado para melhorar a precisão de previsão. Use demonstrações históricas para informar suposições de previsão. Ambas são essenciais - demonstrações mostram onde você esteve, previsões mostram para onde você vai.

Prazos de pagamento criam lacunas de tempo entre venda e recebimento de caixa. Prazos Líquido 30 significam que você espera 30+ dias pelo pagamento enquanto ainda incorre em custos. Exemplo: vendas mensais de $100K em prazos Líquido 30 significa $100K+ em recebíveis pendentes constantemente. Se você paga fornecedores imediatamente mas coleta lentamente, você está financiando compras de clientes. Estratégias: oferecer descontos de pagamento antecipado (desconto de 2% para pagamento em 10 dias), cobrar juros em pagamentos atrasados, exigir depósitos em pedidos grandes, usar prazos mais curtos para novos clientes, aceitar cartões de crédito (pagamento instantâneo apesar de taxas).

Negócios sazonais experimentam fluxo de caixa de abundância e escassez. Lojas de varejo podem gerar 40% da receita anual no Q4 mas têm despesas o ano todo. Isso requer: construir reservas de caixa durante estações altas, garantir linhas de crédito sazonais, negociar prazos de pagamento sazonais com fornecedores, minimizar custos fixos, planejar grandes despesas durante períodos ricos em caixa e prever ciclos sazonais completos (não apenas meses individuais). Modele cenários de pior caso para garantir sobrevivência durante estações baixas. Muitos negócios sazonais falham não por falta de lucratividade anual, mas por má gestão de caixa durante meses magros.

Profissionais de marketing de afiliados enfrentam dinâmicas únicas de fluxo de caixa: pagamentos de comissão atrasam vendas em 30-90 dias (você gera venda hoje, pago 60 dias depois), custos de tráfego são imediatos (pagar por anúncios antes de ganhar comissões), construir conteúdo/sites requer investimento inicial e volatilidade de renda cria fluxo de caixa imprevisível. Estratégias: manter reservas de caixa maiores (6-12 meses), diversificar entre comerciantes com cronogramas de pagamento diferentes, negociar prazos de pagamento mais rápidos com principais comerciantes, focar em programas que pagam rápido durante períodos de caixa apertado e modelar cuidadosamente o cronograma de pagamento de comissão em projeções.

Crescimento consome caixa através de estoque aumentado, pessoal adicionado, instalações maiores, mais recebíveis e aumento de marketing. Isso é chamado de 'paradoxo do crescimento' - sucesso cria crise de caixa. Gerencie crescimento de fluxo de caixa: crescer em ritmo sustentável (crescimento anual de 20-30% é gerenciável, 100%+ é arriscado), garantir capital de crescimento cedo (linha de crédito antes de precisar), acelerar pagamentos de clientes, negociar melhores prazos com fornecedores, manter operações enxutas, terceirizar em vez de contratar, usar modelos asset-light quando possível. Muitos negócios falham crescendo muito rápido apesar de mercados e produtos fortes.

Gerencie múltiplos programas de afiliados e melhore a performance dos seus parceiros afiliados com o Post Affiliate Pro.

Descubra os benefícios abrangentes do fluxo de faturamento direto, incluindo economia de tempo, redução de erros, eficiência de custos, melhoria do fluxo de cai...

Descubra o papel de um CFO Fracionário, suas responsabilidades, benefícios para startups e PMEs, e seu impacto na gestão financeira do marketing de afiliados....

Calculadora gratuita de período de retorno para determinar quanto tempo leva para recuperar um investimento. Calcule períodos de retorno simples e descontados p...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.