O que é Margem de Lucro? Guia Completo para Calcular e Melhorar a Rentabilidade

Aprenda o que é margem de lucro, como calcular as margens de lucro bruta, operacional e líquida, e descubra estratégias comprovadas para melhorar a rentabilidad...

12

Calcule o volume de vendas necessário para cobrir todos os custos e começar a gerar lucro. Analise margens de contribuição, planeje estratégias de preços e tome decisões comerciais informadas com análise detalhada de ponto de equilíbrio.

Análise de ponto de equilíbrio é uma das ferramentas de planejamento financeiro mais fundamentais para negócios. Ela responde a pergunta crítica: “Quantas unidades devo vender para cobrir todos os custos?” Essa métrica é essencial para startups validando modelos de negócio, negócios estabelecidos lançando novos produtos, afiliados avaliando viabilidade de produtos e empreendedores planejando estratégias de preços.

O cálculo do ponto de equilíbrio combina custos fixos (despesas que não mudam com volume como aluguel, seguro, salários base) e custos variáveis (despesas que escalam com unidades vendidas como materiais, embalagem, envio) com seu preço de venda para determinar exatamente quando a receita iguala os custos totais.

Margem de contribuição representa quanto cada venda de unidade contribui para cobrir custos fixos e gerar lucro. É calculada como Preço de Venda menos Custo Variável Por Unidade. Por exemplo, se você vende um produto por $100 e custos variáveis são $60, sua margem de contribuição é $40 por unidade.

Entender a margem de contribuição é crucial porque determina a rapidez com que você pode cobrir custos fixos. Um produto com margem de contribuição de $40 e $12.000 em custos fixos precisa de 300 vendas para atingir o equilíbrio. Aumente a margem para $50 e você precisa de apenas 240 vendas. Esse insight impulsiona decisões estratégicas sobre preços, gestão de custos e otimização de mix de produtos.

Margem de segurança mede o quanto suas vendas atuais excedem o ponto de equilíbrio, expressa como percentual. Se você está vendendo 500 unidades mensalmente e o ponto de equilíbrio é 300 unidades, sua margem de segurança é 40% ((500-300)/500). Isso significa que as vendas podem cair 40% antes de você começar a perder dinheiro.

Manter margens de segurança adequadas é crítico para a resiliência do negócio. Indústrias com demanda volátil precisam de margens de segurança mais altas (50%+) para resistir a desacelerações. Negócios estáveis e previsíveis podem operar com margens mais baixas (20-30%). Monitore tendências de margem de segurança - margens encolhendo sinalizam a necessidade de ação corretiva antes que os problemas se tornem críticos.

Análise de ponto de equilíbrio informa numerosas decisões comerciais. Ao avaliar aumentos de preço, calcule a redução de volume de ponto de equilíbrio - se um aumento de preço de 10% requer 8% menos vendas, provavelmente vale a pena. Para lançamentos de novos produtos, determine se os volumes de vendas projetados excedem pontos de equilíbrio dentro de prazos aceitáveis.

Iniciativas de redução de custos podem ser avaliadas modelando seu impacto nos pontos de equilíbrio. Se reduzir custos fixos em $2.000/mês reduz seu ponto de equilíbrio em 50 unidades, quantifique se vale a pena o esforço de implementação. Para decisões de expansão, calcule o ponto de equilíbrio para novos locais, linhas de produtos ou mercados para avaliar viabilidade antes de comprometer recursos.

Use análise de ponto de equilíbrio para criar projeções financeiras realistas para investidores. Mostre quanto capital é necessário para atingir o ponto de equilíbrio, quanto tempo até a lucratividade e quais volumes de vendas são necessários. Investidores escrutinizam suposições de ponto de equilíbrio - estimativas conservadoras constroem credibilidade.

Calcule queimada mensal de caixa (custos fixos + despesas de startup) e unidades necessárias por mês para atingir o equilíbrio. Isso revela runway (meses até você precisar de financiamento adicional) e valida se seu modelo de negócio é viável. Se o ponto de equilíbrio requer 10.000 vendas mensais mas sua pesquisa de mercado mostra que 2.000 é realista, repense o modelo de negócio antes de lançar.

Antes de lançar novos produtos, execute análise de ponto de equilíbrio para avaliar viabilidade. Calcule custos de desenvolvimento (tratados como custos fixos a serem recuperados), custos fixos contínuos (inventário, marketing, suporte), custos variáveis por unidade e preço de venda realista baseado em pesquisa de mercado.

Se o ponto de equilíbrio requer 5.000 unidades mas você pode alcançar apenas 3.000 clientes potenciais, o produto não é viável aos custos ou preços atuais. Essa análise previne lançamentos custosos de produtos que nunca podem alcançar lucratividade. Execute análise de sensibilidade - e se os custos forem 20% mais altos ou os preços 15% mais baixos do que projetado?

Análise de ponto de equilíbrio revela flexibilidade e restrições de preços. Calcule pontos de equilíbrio em diferentes níveis de preço para entender trade-offs de volume/preço. Uma estratégia de preço premium requer volume menor mas pode limitar o tamanho do mercado. Preço de valor aumenta requisitos de volume mas expande mercado endereçável.

Teste estratégias de desconto calculando quantas unidades adicionais devem ser vendidas para compensar margens reduzidas. Um desconto de 20% reduzindo margem de contribuição de $40 para $32 requer 25% mais vendas de unidades apenas para manter o mesmo lucro. A economia de descontos frequentemente surpreende proprietários de negócios esperando que aumentos de volume compensem margens mais baixas.

Análise de ponto de equilíbrio identifica quais reduções de custos têm o maior impacto. Reduzir custos fixos reduz pontos de equilíbrio proporcionalmente - cortar $1.000 custos fixos mensais a uma margem de contribuição de $25 reduz o ponto de equilíbrio em 40 unidades. Reduzir custos variáveis aumenta margem de contribuição, compondo benefícios.

Por exemplo, reduzir custos variáveis de $60 para $55 a um preço de venda de $100 aumenta margem de contribuição de $40 para $45 (aumento de 12,5%), mas reduz unidades de ponto de equilíbrio de 300 para 267 (redução de 11%). Esses efeitos compostos tornam a redução de custos variáveis particularmente poderosa para melhorar lucratividade.

Afiliados podem usar análise de ponto de equilíbrio para avaliar viabilidade de promoção de produtos. Calcule seus custos (investimento de tempo valorizado a taxa horária, gastos com publicidade, assinaturas de ferramentas) como custos fixos. Estime custos variáveis por conversão (se houver). Comissão por venda é seu “preço de venda”.

Se a configuração requer 20 horas a $50/hora ($1.000 custo fixo) e comissões são $30/venda, você precisa de 34 vendas para atingir o equilíbrio. Considere taxas de conversão esperadas e custos de tráfego para determinar volume de visitante necessário. Se você precisa de 10.000 visitantes a $0,20 CPC para gerar 34 vendas, custo total é $3.000 - seu ponto de equilíbrio real é 100 vendas, não 34. Contabilidade de custos precisa previne campanhas afiliadas não lucrativas.

Ao vender múltiplos produtos, calcule pontos de equilíbrio individuais e margens de contribuição média ponderada. Produtos com margens de contribuição mais altas subsidiam aqueles com margens mais baixas. Analise se produtos de baixa margem servem propósitos estratégicos (aquisição de clientes, leads de upsell) ou devem ser descontinuados.

Calcule ponto de equilíbrio para seu mix de produtos: some todos os custos fixos, calcule margem de contribuição média ponderada baseada no mix de vendas, determine ponto de equilíbrio combinado. Então garanta que seu mix de vendas alcance a média ponderada. Se produtos de alta margem têm desempenho inferior, você não atingirá o equilíbrio apesar de atender metas de unidades gerais.

Execute análise de ponto de equilíbrio sob diferentes cenários: melhor caso (preços mais altos, custos mais baixos), caso esperado (suposições realistas), pior caso (preços mais baixos, custos mais altos). Isso revela resiliência do negócio e identifica suposições críticas que devem ser verdadeiras para viabilidade.

Crie planos de contingência vinculados a gatilhos de ponto de equilíbrio. Se as vendas caem 20% abaixo do ponto de equilíbrio, implemente plano de redução de custos A. Se 40% abaixo, implemente plano B mais agressivo. Ter respostas pré-determinadas a deficiências de ponto de equilíbrio permite ação corretiva mais rápida em vez de gestão de crise.

Análise de ponto de equilíbrio fornece métricas financeiras credíveis para comunicação externa. Investidores, credores e parceiros querem ver caminhos claros para lucratividade. Apresente unidades de ponto de equilíbrio, cronograma para ponto de equilíbrio baseado em projeções de vendas, análise de sensibilidade mostrando impacto de mudanças de suposições e margens de segurança em níveis de vendas projetados.

Enquadre desempenho do negócio relativo ao ponto de equilíbrio: “Estamos atualmente em 180% do ponto de equilíbrio com margem de segurança de 44%” é mais significativo do que números de lucro bruto, especialmente para negócios em estágio inicial. Mostra saúde financeira e sustentabilidade em vez de apenas níveis de lucro atuais.

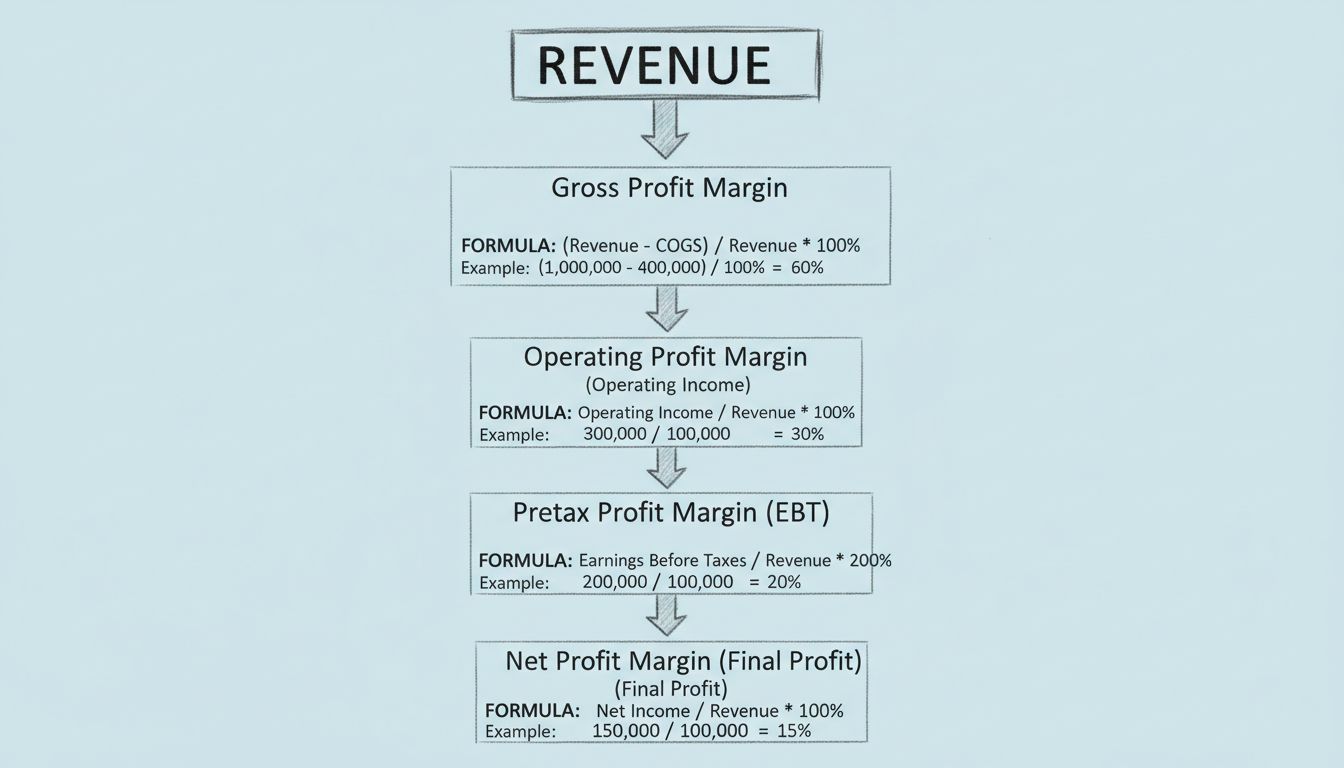

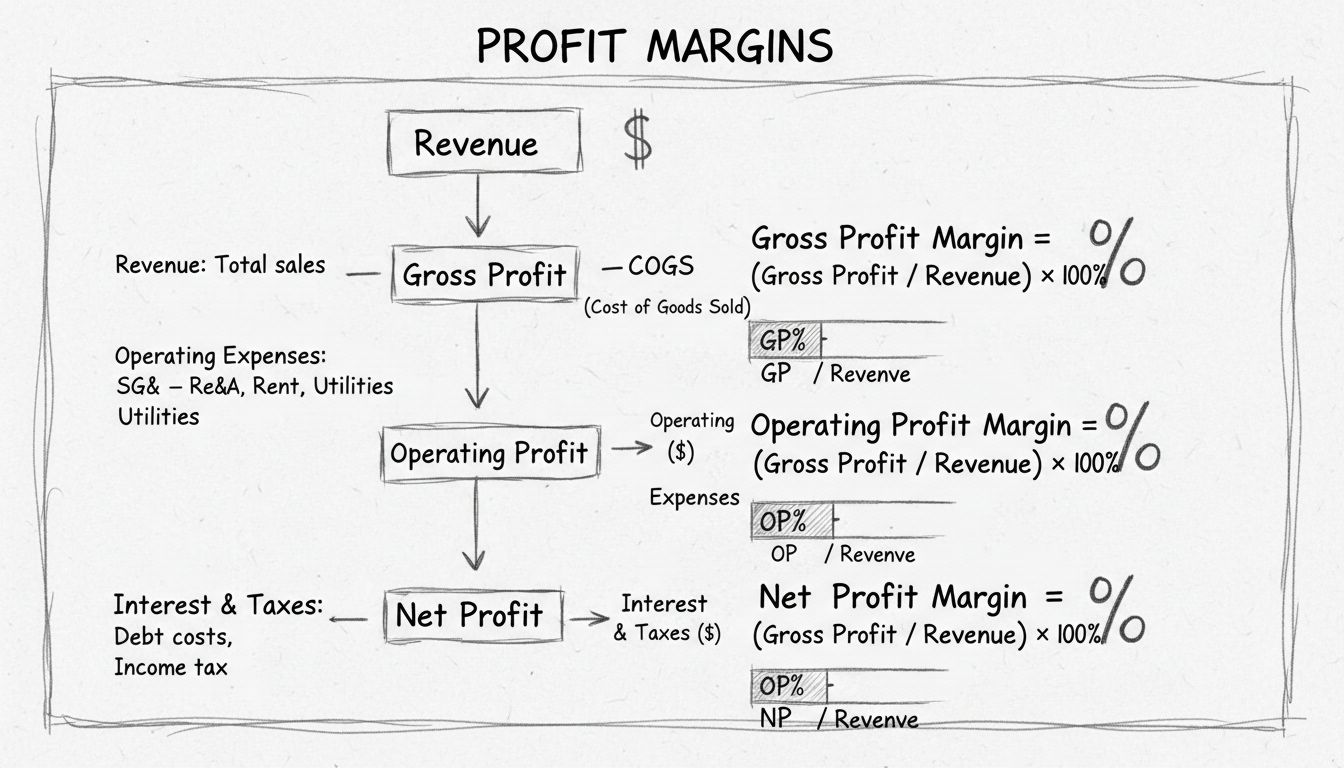

O ponto de equilíbrio é o volume de vendas (em unidades ou receita) no qual os custos totais igualam a receita total, resultando em nem lucro nem perda. É o mínimo de vendas necessário para cobrir todos os custos fixos (aluguel, salários) e custos variáveis (materiais, mão de obra por unidade). Conhecer seu ponto de equilíbrio ajuda a estabelecer metas de vendas realistas, avaliar estratégias de preços e avaliar a viabilidade do negócio.

Unidades de Ponto de Equilíbrio = Custos Fixos ÷ (Preço de Venda - Custo Variável Por Unidade). O denominador (Preço de Venda - Custo Variável) é a margem de contribuição - quanto cada venda de unidade contribui para cobrir custos fixos. Exemplo: $10.000 custos fixos, $50 preço de venda, $20 custo variável por unidade = 10.000 ÷ (50-20) = 334 unidades necessárias para atingir o equilíbrio.

Custos fixos permanecem constantes independentemente do volume de produção (aluguel, seguro, salários, aluguel de equipamentos). Você paga esses custos quer venda 0 ou 10.000 unidades. Custos variáveis mudam com o volume de produção (materiais, embalagem, envio, comissões de vendas). Cada unidade adicional vendida aumenta os custos variáveis. Entender essa distinção é crucial para análise de ponto de equilíbrio e decisões de preços.

Margem de contribuição é o valor que cada venda de unidade contribui para cobrir custos fixos e gerar lucro (Preço de Venda - Custo Variável). Um produto de $50 com custo variável de $20 tem uma margem de contribuição de $30. Margens mais altas significam menos unidades necessárias para atingir o equilíbrio. Se a margem de contribuição é 40%, você precisa de 40% menos em custos fixos para atingir o equilíbrio. É uma métrica-chave para decisões de preços e mix de produtos.

Reduza seu ponto de equilíbrio por: 1) Reduzindo custos fixos (renegocie aluguel, automatize processos, terceirize funções não essenciais), 2) Reduzindo custos variáveis (negocie descontos com fornecedores, melhore a eficiência de produção, reduza desperdícios), 3) Aumentando o preço de venda (agregue valor, melhore o posicionamento, direcione segmentos menos sensíveis ao preço), 4) Melhorando o mix de produtos (foque em produtos com margens mais altas). Até pequenas melhorias se acumulam significativamente.

Margem de segurança mede o quanto as vendas atuais excedem o ponto de equilíbrio: ((Vendas Atuais - Vendas de Ponto de Equilíbrio) / Vendas Atuais) × 100. Uma margem de segurança de 40% significa que as vendas podem cair 40% antes de gerar prejuízo. Margens mais altas fornecem proteção contra desacelerações de mercado, pressões competitivas ou flutuações sazonais. Negócios com margens <20% são vulneráveis, enquanto >50% indica saúde financeira forte.

Use o período que corresponde à sua estrutura de custos e horizonte de planejamento. Análise mensal funciona para negócios com aluguel mensal, salários e fluxo de caixa consistente. Trimestral é adequado para negócios sazonais ou aqueles com ciclos de despesas trimestrais. Análise anual ajuda no planejamento estratégico e apresentações para investidores. A maioria dos negócios se beneficia do acompanhamento mensal com revisões trimestrais e avaliação estratégica anual.

A análise de ponto de equilíbrio revela o impacto dos preços no volume de vendas necessário. Testar diferentes pontos de preço mostra: a $45 preço de venda, precisa de 400 unidades; a $55, precisa de apenas 286 unidades. Isso quantifica o trade-off entre preço e volume. Também mostra preços mínimos viáveis (custo variável + alocação proporcional de custo fixo) e ajuda a avaliar o impacto de lucratividade das estratégias de desconto.

O tempo para atingir o ponto de equilíbrio varia por tipo de negócio. Lojas de e-commerce: 6-18 meses. Startups SaaS: 18-36 meses (prazo mais longo para desenvolvimento de produto). Locais de varejo: 12-24 meses. Negócios de serviços: 6-12 meses (custos iniciais mais baixos). Franquias: 18-36 meses (investimento inicial mais alto). Planeje 1,5x seu cronograma estimado de ponto de equilíbrio para levar em conta desafios inesperados e tempo de ramp-up.

Avalie produtos afiliados estimando o ponto de equilíbrio do comerciante. Produtos com margens saudáveis podem sustentar melhores taxas de comissão a longo prazo. Calcule: se a comissão é $25/venda e você precisa de 1.000 vendas para recuperar custos de configuração ($25.000), esse é seu ponto de equilíbrio afiliado. Considere custos de tráfego, taxas de conversão e tempo para avaliar viabilidade. Comerciantes operando perto de seu ponto de equilíbrio podem reduzir comissões durante desacelerações.

Gerencie múltiplos programas de afiliados e melhore a performance dos seus parceiros afiliados com o Post Affiliate Pro.

Aprenda o que é margem de lucro, como calcular as margens de lucro bruta, operacional e líquida, e descubra estratégias comprovadas para melhorar a rentabilidad...

Calculadora gratuita de margem de lucro para analisar margens bruta, líquida e operacional. Calcule lucratividade, otimize estratégias de preços e compare com b...

Descubra os três principais tipos de margens de lucro: bruta, operacional e líquida. Aprenda como calcular cada uma, entenda os referenciais do setor e otimize ...

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.

See our privacy policy.