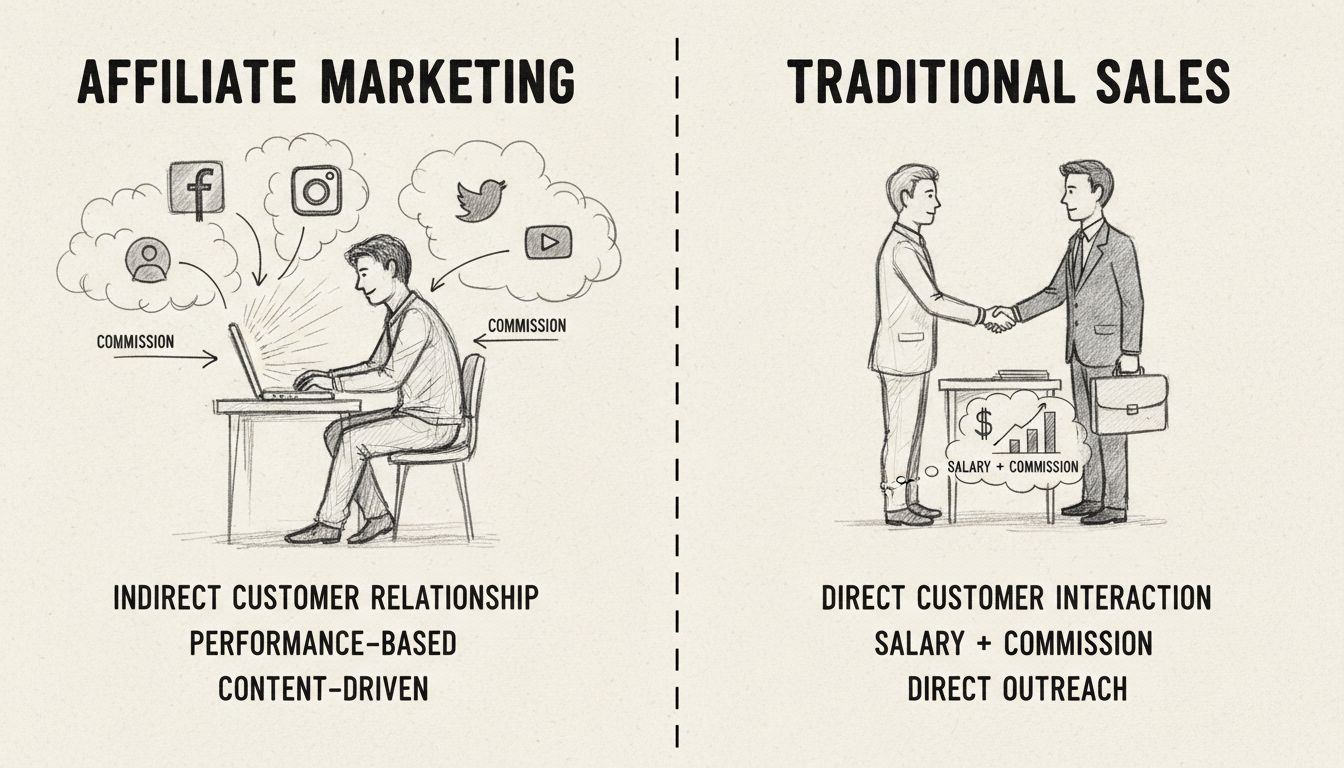

Afiliados vs Vendedores Tradicionais: Principais Diferenças Explicadas

Descubra as diferenças fundamentais entre marketing de afiliados e vendas tradicionais. Aprenda como afiliados utilizam prova social e influência de pares, em c...

10

Entenda as diferenças cruciais entre afiliadas e subsidiárias, incluindo estruturas de propriedade, níveis de controle, relatórios financeiros e implicações legais para o seu negócio.

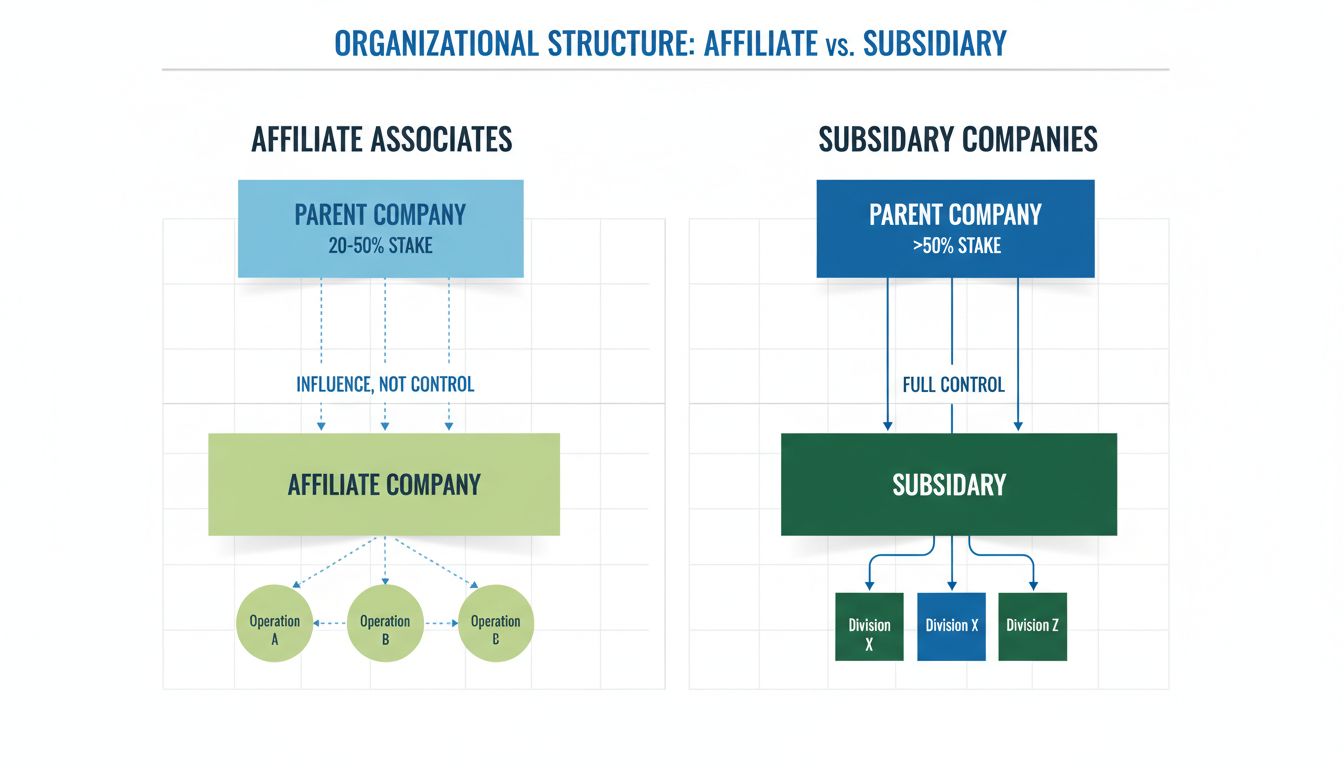

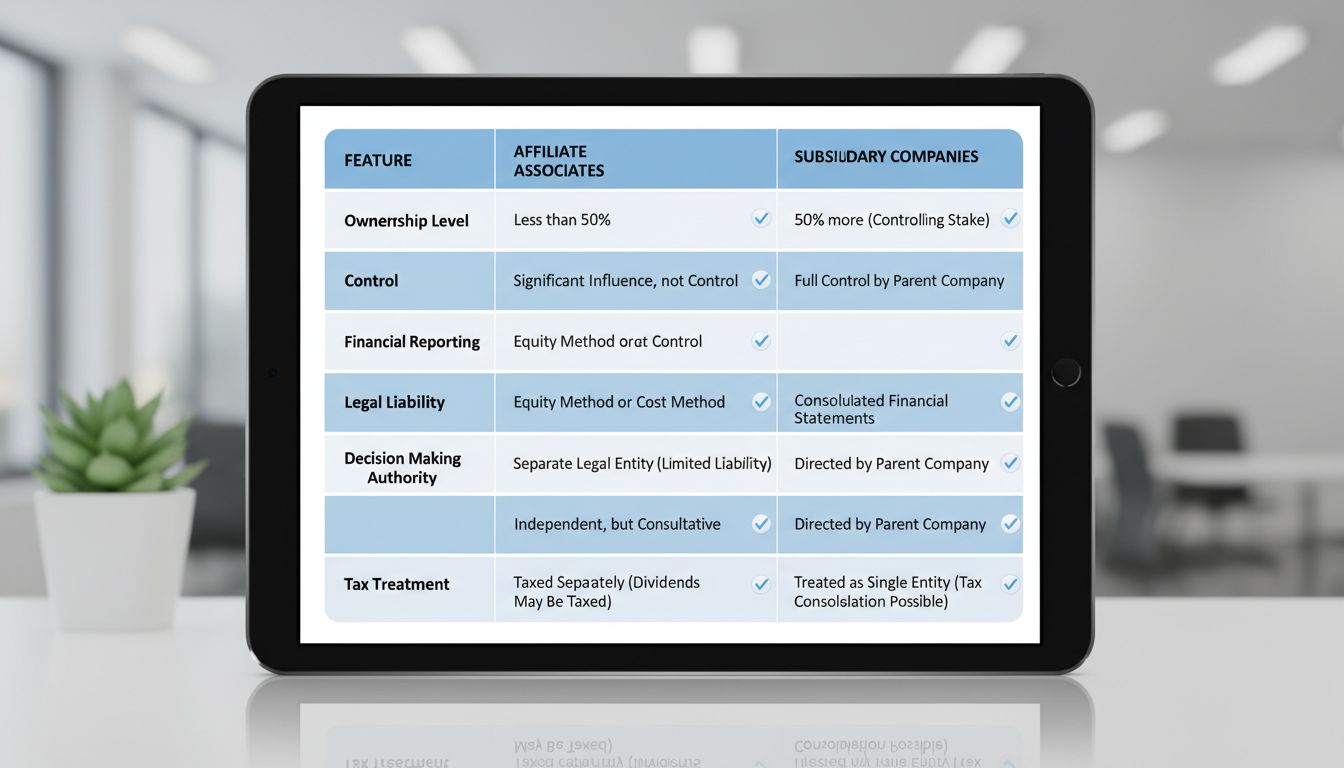

A principal diferença está no nível de participação da controladora. Subsidiárias pertencem majoritária ou totalmente à controladora (>50%), dando à controladora controle significativo, enquanto afiliadas têm apenas uma participação minoritária controlada pela controladora (normalmente 20-50%), mantendo o controle majoritário em suas próprias mãos.

A distinção entre afiliadas e subsidiárias representa um dos conceitos mais fundamentais na estrutura corporativa e nas relações empresariais. Embora ambos os termos envolvam uma empresa tendo participação em outra, o nível de propriedade, controle e as implicações legais diferem significativamente. Compreender essas diferenças é crucial para empresas que planejam expandir, gerenciar investimentos ou estruturar sua hierarquia organizacional. A escolha entre esses dois modelos pode ter profundas implicações para relatórios financeiros, obrigações fiscais, proteção de responsabilidade e autonomia operacional.

A principal diferença entre afiliadas e subsidiárias está no percentual de participação detido pela controladora. Subsidiárias são definidas como empresas nas quais a controladora detém mais de 50% das ações com direito a voto, o que concede à controladora controle majoritário e a capacidade de tomar decisões unilaterais sobre as operações, estratégia e gestão da subsidiária. Esse limite de propriedade é fundamental porque ultrapassa a linha da influência para o controle, mudando fundamentalmente a relação da controladora com a entidade.

Afiliadas, por outro lado, envolvem uma participação minoritária, normalmente entre 20% e 50%. Essa estrutura de propriedade proporciona à controladora influência significativa sobre as operações e o direcionamento estratégico da afiliada, mas não concede controle. O controle majoritário permanece nas mãos de outros acionistas, ou seja, a controladora não pode tomar decisões unilaterais sem o consentimento dos demais envolvidos. Essa distinção cria relações empresariais totalmente diferentes, com diversas implicações para governança, relatórios financeiros e alinhamento estratégico.

O limite de 50% não é arbitrário—representa a fronteira legal entre controle e influência. Quando a controladora detém exatamente 50% ou menos, não pode impor decisões apenas pelo poder de voto. Quando detém 50,1% ou mais, pode. Essa diferença de um ponto percentual gera uma mudança fundamental na capacidade da controladora de direcionar as operações da subsidiária, nomear membros do conselho e definir prioridades estratégicas.

Configure o rastreamento avançado em minutos. Não é necessário cartão de crédito.

O nível de controle exercido pela controladora representa talvez a diferença prática mais significativa entre essas duas estruturas. Em relações de subsidiárias, a controladora exerce controle operacional substancial porque detém a maioria das ações com direito a voto. Esse controle se manifesta de várias formas: a controladora pode eleger o conselho de administração, determinar decisões estratégicas importantes, definir políticas operacionais e direcionar a alocação de recursos. A controladora pode, essencialmente, gerir a subsidiária como uma extensão de suas próprias operações, embora a subsidiária mantenha identidade jurídica própria.

Em relações de afiliadas, a controladora tem influência, mas não controle. Embora a controladora possa defender determinadas diretrizes estratégicas e ter representação no conselho de administração, não consegue impor decisões unilateralmente. Decisões importantes exigem consenso ou aprovação da maioria dos acionistas, o que significa que os demais acionistas da afiliada têm voz igual ou maior no direcionamento da empresa. Isso cria uma estrutura de governança mais colaborativa, onde a controladora deve negociar e construir consenso, e não simplesmente ditar políticas.

Essa distinção tem implicações profundas sobre a agilidade na tomada de decisões e o grau de alinhamento operacional em relação à estratégia da controladora. Subsidiárias podem agir rapidamente para implementar diretrizes da controladora, enquanto afiliadas podem avançar mais devagar devido à necessidade de construir consenso entre vários envolvidos. No entanto, esse processo mais lento nas afiliadas também pode trazer benefícios, pois garante que as decisões sejam amplamente discutidas e que os interesses dos acionistas minoritários sejam protegidos.

As exigências de relatórios financeiros para subsidiárias e afiliadas diferem substancialmente, refletindo seus diferentes níveis de controle. Os resultados financeiros das subsidiárias são normalmente consolidados nas demonstrações financeiras da controladora, ou seja, os ativos, passivos, receitas e despesas da subsidiária são somados aos da controladora para apresentar um quadro financeiro unificado. Essa consolidação é exigida porque o controle efetivo da controladora sobre a subsidiária implica controle sobre seus recursos financeiros e desempenho.

Os resultados financeiros das afiliadas não são consolidados nas demonstrações financeiras da controladora. Em vez disso, a controladora registra seu investimento na afiliada como um ativo em seu balanço e utiliza o método de equivalência patrimonial para contabilizar sua parcela dos lucros ou prejuízos da afiliada em sua demonstração de resultados. Essa abordagem reflete a ausência de controle—como a controladora não pode direcionar as operações da afiliada, não pode alegar controle sobre seus recursos financeiros, tornando a consolidação inadequada.

A obrigatoriedade de consolidação das subsidiárias gera obrigações mais complexas para os relatórios financeiros. A controladora deve eliminar transações intercompanhias para evitar dupla contagem, ajustar margens de lucro internas e apresentar participações de minoritários separadamente quando a subsidiária não for totalmente detida. Esses ajustes de consolidação podem ser substanciais e requerer expertise contábil avançada para serem executados corretamente. A contabilização de afiliadas, embora também exija controle rigoroso, é geralmente mais simples, pois envolve apenas o registro proporcional dos resultados da afiliada, sem consolidar todos os detalhes financeiros.

Seja o primeiro a saber sobre novos recursos e atualizações do produto.

Uma das diferenças práticas mais importantes entre subsidiárias e afiliadas diz respeito à responsabilidade legal e ao isolamento de riscos. Subsidiárias oferecem proteção significativa de responsabilidade para a controladora por serem entidades jurídicas separadas. Se uma subsidiária contrair dívidas, enfrentar processos judiciais ou passar por dificuldades financeiras, a responsabilidade da controladora geralmente se limita ao valor investido na subsidiária. Credores da subsidiária não podem buscar bens da controladora, e esta não é responsável pelas dívidas ou obrigações legais da subsidiária. Esse isolamento de responsabilidade é um dos principais motivos para empresas criarem subsidiárias—permite buscar negócios de risco ou entrar em mercados incertos protegendo os ativos centrais da controladora.

Afiliadas oferecem ainda maior proteção à controladora, pois sua participação é menor e seu envolvimento mais limitado. A responsabilidade da controladora limita-se ao investimento feito na afiliada, sem responsabilidade pelas dívidas ou obrigações legais desta. No entanto, como a controladora tem menos influência sobre as operações da afiliada, também possui menor capacidade de influenciar práticas de gestão de risco. Isso cria um perfil de risco diferente: a controladora está protegida dos problemas da afiliada, mas também não pode controlá-la diretamente para evitar que esses problemas ocorram.

A proteção de responsabilidade oferecida por ambas as estruturas não é absoluta. Em casos raros, tribunais podem “levantar o véu societário” e responsabilizar a controladora pelas dívidas de subsidiárias ou afiliadas se esta tiver praticado fraude, misturado ativos ou abusado da estrutura jurídica separada. Além disso, se a controladora fornecer garantias pessoais para dívidas de subsidiárias ou afiliadas, ela se torna responsável independentemente da separação jurídica. Essas exceções são raras, mas destacam que a proteção não é automática—exige manutenção de formalidades e conduta ética.

O tratamento fiscal de subsidiárias e afiliadas difere significativamente, criando diferentes oportunidades de otimização tributária. Subsidiárias podem se beneficiar de declarações fiscais consolidadas, que permitem à controladora compensar prejuízos da subsidiária com lucros próprios, reduzindo o imposto total devido. Além disso, subsidiárias podem ser elegíveis para diferentes alíquotas conforme localização e setor, e a controladora pode estruturar transações internas para otimizar a carga tributária global. No entanto, esses benefícios vêm acompanhados de maior complexidade e obrigações, como documentação de preços de transferência para garantir que as transações ocorram a preços de mercado.

Afiliadas geralmente são tributadas separadamente da controladora, com cada entidade apresentando sua própria declaração e pagando impostos sobre seus respectivos lucros. A controladora registra sua parcela dos resultados da afiliada em sua própria declaração, mas não consolida os resultados financeiros. Essa abordagem é mais simples em certos aspectos, mas pode resultar em uma carga tributária maior, pois a controladora não pode compensar prejuízos da afiliada com seus próprios lucros. No entanto, a controladora pode obter créditos fiscais no exterior ou outros incentivos, dependendo da localização da afiliada e da natureza do investimento.

As implicações fiscais da escolha entre subsidiária e afiliada podem ser substanciais, especialmente para multinacionais atuando em diversas jurisdições. Uma empresa pode optar por estruturar um investimento como subsidiária em uma jurisdição de baixa tributação para minimizar impostos, ou como afiliada para manter independência operacional e ainda se beneficiar dos retornos. Questões de planejamento tributário frequentemente desempenham papel central na decisão entre subsidiária e afiliada.

Subsidiárias geralmente mantêm independência operacional, mas seguem a direção estratégica da controladora. Uma subsidiária opera como entidade jurídica própria, com sua equipe de gestão, conselho de administração e políticas operacionais. Porém, a controladora, como acionista majoritária, pode influenciar ou direcionar decisões estratégicas, alocação de capital e escolhas operacionais importantes. Muitas subsidiárias mantêm identidade de marca própria e operam em mercados ou segmentos distintos, o que permite preservar relacionamentos com clientes e posicionamento de mercado, enquanto se beneficiam dos recursos e orientação estratégica da controladora.

Afiliadas possuem ainda mais independência operacional, pois a controladora não tem controle. A equipe de gestão da afiliada toma decisões sem precisar de aprovação da controladora e pode seguir estratégias diferentes da matriz. Essa independência é valiosa quando a afiliada atua em setor ou mercado diferente, onde a controladora não tem expertise. Por outro lado, isso significa que a controladora tem menos capacidade de garantir alinhamento de operações com seus valores, padrões ou prioridades.

A escolha entre subsidiária e afiliada geralmente depende do grau de independência operacional desejado pela controladora. Se ela quiser gerenciar de perto e garantir alinhamento estratégico, a estrutura de subsidiária é mais adequada. Se preferir abordagem mais distante, permitindo autonomia ao investimento, a estrutura de afiliada pode ser preferível.

Compreender esses conceitos torna-se mais claro ao analisar exemplos reais. A Alphabet Inc. opera Google, YouTube e Waymo como subsidiárias totalmente controladas, o que permite à Alphabet manter controle total sobre a direção estratégica dessas empresas, mantendo-as como entidades separadas para fins de responsabilidade e operação. Essa estrutura possibilita à Alphabet seguir estratégias diversificadas em diferentes setores, protegendo seus ativos centrais de riscos em projetos experimentais como veículos autônomos.

A Meta (antiga Facebook) adquiriu Instagram e WhatsApp como subsidiárias, preservando suas identidades de marca e consolidando os resultados financeiros, além de integrar plataformas tecnológicas. Essa estrutura de subsidiária permitiu à Meta manter a fidelidade dos usuários e reconhecimento de marca, ao mesmo tempo em que obtinha controle operacional e integrava publicidade e análise de dados.

O investimento da Microsoft na Uber representa uma relação de afiliada, onde a Microsoft detém participação minoritária, obtendo exposição ao setor de mobilidade e oportunidades de colaboração tecnológica, sem necessidade de consolidar os resultados financeiros da Uber ou manter controle operacional. Essa estrutura permitiu à Microsoft participar do crescimento da Uber, mantendo foco em software e serviços em nuvem.

A relação histórica da Ford com a Mazda exemplifica como estruturas de afiliadas podem evoluir. A Ford detinha 25% da Mazda a partir de 1979, influenciando operações e acessando o mercado automotivo asiático, enquanto permitia à Mazda manter identidade e autonomia. Com o tempo, a Ford aumentou sua participação para 33%, antes de vender sua fatia em 2015.

| Aspecto | Afiliadas | Subsidiárias |

|---|---|---|

| Nível de Propriedade | Participação minoritária (20-50%) | Propriedade majoritária ou total (>50%) |

| Controle | Apenas influência, sem controle unilateral | Controle operacional total |

| Consolidação Financeira | Demonstrações separadas, equivalência patrimonial | Demonstrações consolidadas |

| Responsabilidade Legal | Limitada ao valor investido | Limitada ao valor investido (com exceções) |

| Tomada de Decisão | Requer consenso entre acionistas | Controladora pode decidir unilateralmente |

| Tratamento Fiscal | Declarações fiscais separadas | Pode fazer declaração consolidada |

| Independência Operacional | Alto grau de independência | Sujeita à direção da controladora |

| Representação no Conselho | Pode ter assento, mas voz minoritária | Pode eleger maioria do conselho |

| Alinhamento Estratégico | Colaborativo, negociado | Controle direto da controladora |

| Exigências de Relato | Método de equivalência patrimonial | Consolidação total com eliminações intercompanhias |

A decisão de estruturar um investimento como subsidiária ou afiliada depende de vários fatores. Empresas normalmente optam por subsidiárias quando querem manter controle operacional, estratégias integradas ou isolar operações de alto risco. Subsidiárias são especialmente valiosas para expansão internacional, quando exigências locais impõem entidade separada, e para conglomerados que desejam manter controle de várias unidades de negócio, mantendo-as separadas para fins de responsabilidade e impostos.

Empresas geralmente escolhem estruturas de afiliadas quando desejam manter independência operacional, compartilhar riscos com outros investidores ou participar de joint ventures. A estrutura de afiliada é útil quando a controladora não tem expertise em determinado setor e quer se beneficiar do conhecimento dos outros acionistas. Também é valiosa quando a controladora prefere papel mais passivo e permite que a equipe da afiliada decida sem interferência.

A escolha também depende das intenções de longo prazo. Se a controladora planeja adquirir controle total no futuro, pode começar com uma afiliada e aumentar a participação até convertê-la em subsidiária. Se preferir manter participação minoritária, a estrutura de afiliada é mais apropriada.

As diferenças entre afiliadas e subsidiárias são substanciais e têm impactos significativos na estrutura corporativa, relatórios financeiros, obrigações fiscais e gestão operacional. Subsidiárias proporcionam controle, consolidação financeira e estratégias integradas, mas exigem relatórios e conformidades mais complexos. Afiliadas oferecem influência e participação nos resultados com maior independência operacional e relatórios mais simples, mas limitam o poder de direção da controladora.

Compreender essas diferenças é essencial para empresas em expansão, gestão de investimentos ou reestruturação organizacional. A escolha entre subsidiária e afiliada deve ser feita cuidadosamente, considerando objetivos estratégicos, natureza do investimento, impactos fiscais e nível de controle desejado. Com planejamento adequado e orientação especializada, é possível estruturar investimentos de forma a otimizar desempenho financeiro, minimizar impostos e alcançar objetivos estratégicos, gerenciando riscos de forma eficaz.

Seja gerenciando afiliadas ou subsidiárias, o Post Affiliate Pro oferece ferramentas completas de rastreamento, relatórios e gestão para otimizar a performance do seu programa de afiliados e maximizar o ROI.

Descubra as diferenças fundamentais entre marketing de afiliados e vendas tradicionais. Aprenda como afiliados utilizam prova social e influência de pares, em c...

Descubra as diferenças cruciais entre Afiliados Relacionados e Não Vinculados em 2025. Saiba como a expertise em nichos, a confiança do público e as estratégias...

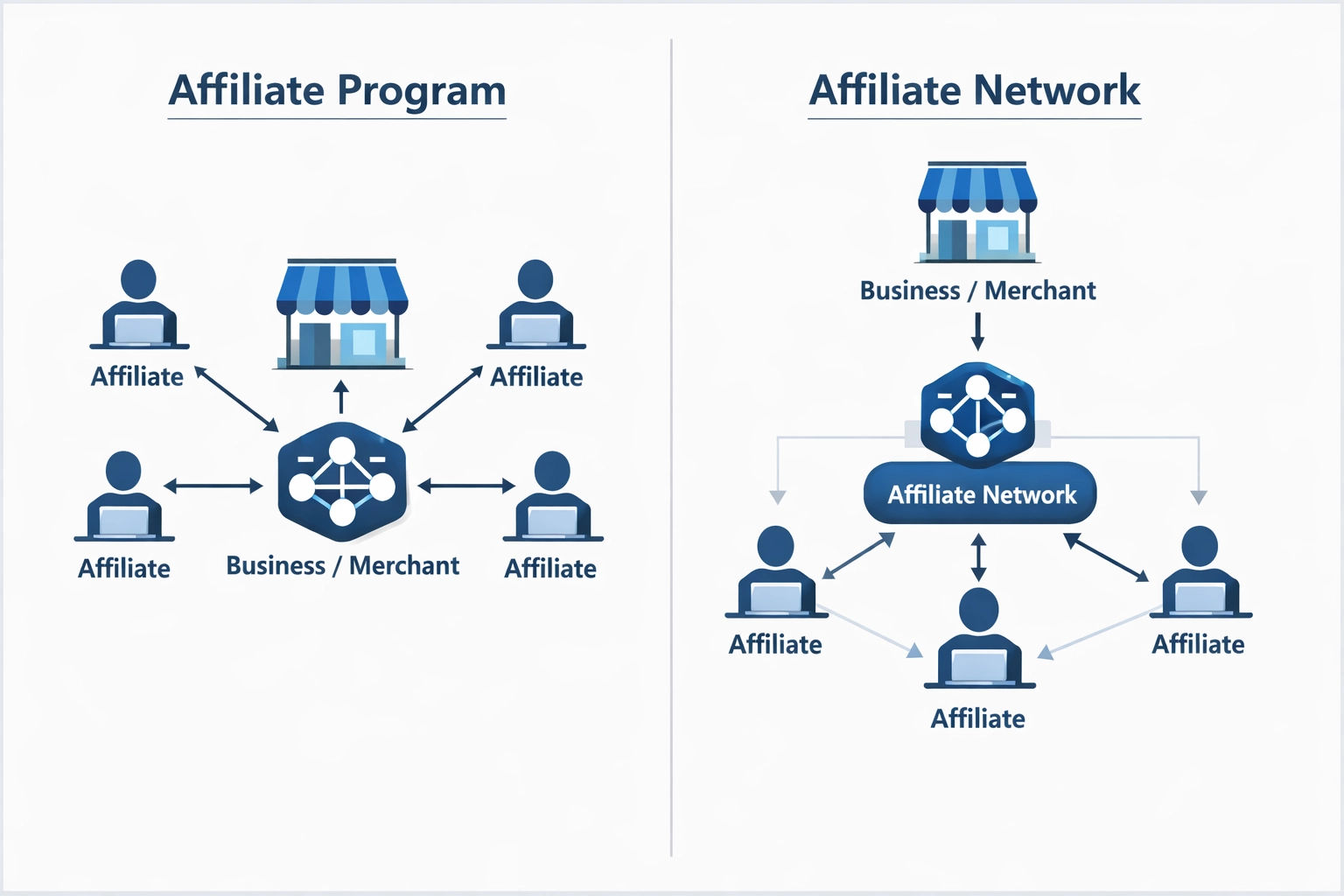

As diferenças cruciais entre redes de afiliados e programas de afiliados.

Junte-se à nossa comunidade de clientes satisfeitos e forneça excelente suporte ao cliente com o Post Affiliate Pro.